'실적 제자리' 영원무역, 수직계열화 '총력' 원단·유통사업까지...매출성장 한자리수로 '둔화'

장소희 기자공개 2013-10-07 10:42:46

이 기사는 2013년 10월 02일 15시12분 thebell에 표출된 기사입니다

2일 관련업계에 따르면 영원무역은 4분기 중 방글라데시 YCL( YOUNGONE CEPZ LTD)공장 증설에 나선다. YCL공장은 영원무역의 주력사업인 아웃도어 및 스포츠 의류를 제조하는 공장으로 지난해 전체 매출의 80%가 발생한 곳이기도 하다.

니트원단 제조를 맡고 있는 베트남 공장 증설도 진행 중이다. 영원무역은 앞서 2011년 네덜란드의 기능성 원단업체를 인수해 원단사업에도 뛰어들었다. 베트남 공장은 방글라데시에 있는 6곳의 원단 및 부자재 제조공장과 더불어 수직계열화의 기초가 되는 주요 생산기지다.

영원무역은 올 초 총 1억 3000만 달러(1231억 원) 규모의 해외주식예탁증서(GDR)를 발행해 공장증설 비용을 조달했다. 이중 방글라데시 의류 생산공장을 확충하는 데 300억 원, 베트남 원단 공장과 엘살바도르 공장 확대에 284억 원을 투자하기로 했다.

영원무역은 수직계열화를 완성할 유통사업에도 꾸준히 관심을 표하고 있다. 지난 7월에는 스위스 아웃도어 용품업체 '스캇 스포츠' 지분 20%(250만 주)를 인수하며 구체적인 행보를 나타내기도 했다. 영원무역은 스캇 스포츠와 스포츠 의류사업을 공동으로 추진하고 아시아 시장에서 유통 창구 역할을 할 것으로 알려졌다.

증권업계 관계자는 "영원무역과 같은 의류 주문자상표부착생산(OEM)업체에게 수직계열화는 의미있는 시도"라며 "사업의 집중도를 높여주고 비용을 낮추는 등 수익성 강화에도 긍정적"이라고 평가했다.

하지만 이 같은 수직계열화를 추진하면서 영원무역의 실적은 제자리 걸음을 반복했다. 새로 증설한 생산라인이 자리 잡는데 까지 기간이 소요되는 까닭에 아직까지는 투자 대비 성과를 거두지 못하고 있다.

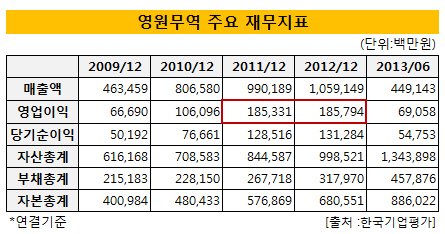

지난해 매출은 1조 원을 돌파하며 전년 대비 7% 늘어났지만 성장률은 다소 주춤하다. 2010년에는 73%, 2011년에는 30% 넘게 성장했다.

영업이익도 2011년 연결기준 1853억 원으로 성장한 이후 정체다. 지난해에는 1858억 원을 기록하는데 그쳤고 올해 상반기까지도 690억 원 영업이익을 올렸다. 특히 지난 2분기에는 주력 사업인 의류 부문에서 매출액과 영업이익 성장률이 전년 동기 대비 2.7%, 27.9% 하락했다.

올해 초부터 있었던 외부환경 변수도 여기에 한 몫 했다. 주력 생산기지인 방글라데시의 다카 환율 절상 문제에 정치적인 이슈까지 맞물렸다. 환율 절상으로 원가율이 상승한데다 방글라데시의 내년 2월 선거를 앞두고 동맹휴업까지 있었다. 지금까지는 생산일수가 감소한 정도지만 향후 인건비 상승에 대한 압박도 무시할 수 없다는 관측이다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Market Watch]DN솔루션즈 이어 롯데글로벌까지, 대형 IPO '휘청'

- [롯데글로벌로지스 IPO]흥행 실패 우려, 결국 상장 철회로 귀결

- [AACR 2025]제이인츠 'JIN-001', 독성 최소화한 '저농도' 효능 입증

- [Financial Index/SK그룹]주가상승률 50% 상회, SK스퀘어 'TSR' 그룹내 최고

- 금호타이어, 분기 '최대 매출'…영업이익은 '주춤'

- 유지한 SKC CFO "트럼프 관세, 위기보다 기회"

- [i-point]신테카바이오, 'K-BioX 글로벌 SUMMIT 6' 참여

- 간추려진 대명소노그룹 선택지, '티웨이'에 집중

- [감액배당 리포트]제주항공, 신속한 885억 감액…배당은 못했다

- [중간지주 배당수익 분석]세아베스틸지주, 배당수익 3배 급증...분할회사도 첫 기여