일진전기, 미운오리 '변압기' 백조될까 [전선업 리포트]1500억 홍성 공장 투자 마무리..500KV급 초고압 시장 정조준

양정우 기자공개 2013-12-24 08:19:12

이 기사는 2013년 12월 23일 09:27 thebell 에 표출된 기사입니다.

23일 금융감독원에 따르면 일진전기는 변압기 생산을 위해 신설한 홍성 공장에 대해 1500억 원 규모의 투자를 올해 안으로 마무리 짓기로 했다. 첫 번째 제품 출하는 이미 지난 6월에 이뤄졌다. 기존 생산 공장(인천)에 남아있는 생산 설비는 내년 상반기까지 모두 홍성 공장으로 이전할 계획이다.

그동안 변압기가 주 제품인 전력시스템 부문은 일진전기의 실적에 악영향을 미쳐왔다. 수년 간 매출 부진이 이어지면서 고정비 부담을 키웠다. 경쟁 심화에 따라 저가 수주를 하면서 수익성 악화가 거듭됐다. 이러한 상황은 올해도 계속됐다.

하지만 변압기를 바라보는 일진전기의 시선은 다르다. 오히려 변압기에 대한 경쟁력을 키우면 향후 회사를 이끌어 나갈 주력 제품이 될 것으로 판단하고 있다. 일진전기 관계자는 "전선 부문 매출이 전력시스템의 2배 이상이고 수익도 대부분 케이블에서 나온다"며 "하지만 대규모 투자에 따라 향후 전력시스템이 전체 매출 비중의 50%를 커버할 정도로 급성장할 것"이라고 기대했다.

일진전기가 눈 여겨 본 곳은 500KV급 초고압 변압기 시장이다. 국내에선 과거 현대중공업과 효성 만이 동급 제품 생산능력을 가진 고부가가치 제품이다. 일진전기 역시 홍성 공장을 신설하게 되면 500KV급 변압기를 생산할 수 있는 설비를 마침내 갖추게 된다. 주 고객층은 미국 등 글로벌 시장이 될 전망이다.

변압기 시장에서 정착하게 되면 최근 시작된 흑자 기조와 더불어 향후 고성장세를 유지할 수 있을 것으로 전망된다. 일진전기는 올해 3분기 매출은 감소했지만 영업이익은 35억 원으로 전년 동기(마이너스 23억 원)보다 호전됐다. 시장에서는 저가 수주했던 케이블 물량의 실적 반영이 올해 초에 마무리된 것으로 평가하면서 내년 초 본격적인 수익성 회복이 기대된다는 전망을 내놓는다.

다만 장기간 부진한 실적에서 유발된 재무부담은 당분간 선결과제로 남겨질 전망이다. 일진전기는 지난 2011년부터 2년 연속 연간 실적이 영업적자를 기록했다. 상각전영업이익(EBITDA)이 2010년 569억 원에서 지난해 40억 원 가량으로 주저 앉았다.

|

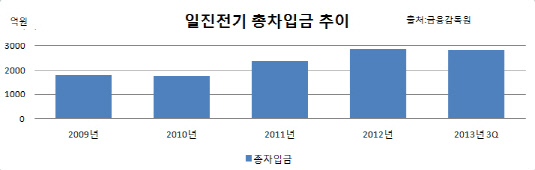

수익 침체 속에서도 홍성 공장에 대규모 자금을 투입하면서 차입금 규모를 지속적으로 늘렸다. 지난 2010년 1789억 원이었던 총 차입금은 지난해 말 2864억 원까지 늘어났다. 지난해 말 기준 순차입금은 2년 만에 1000억 원이 증가한 2541억 원을 기록했다. 3분기 말 기준 총 차입금은 2800억 원이다.

증권사 연구원은 "내년 전선 업황이 회복될 것이라는 데에는 이견이 없다"며 "하지만 홍성 공장의 변압기 사업은 수주 실적을 좀 더 지켜봐야 한다. 해외 초고압 변압기 시장도 업체 간의 경쟁이 빠르게 가열되고 있는 상황"이라고 분석했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 폴라리스오피스, 클라이원트와 AI 문서 자동화 협업

- '텐스토렌트 맞손' 코아시아, 자회사 400억 투자 유치

- [Red & Blue]'변압기 관련주' 바이오스마트, 자회사 효과 '톡톡'

- [코스닥 자사주 점검]'양날의 검' 자사주, 변화의 바람 불까

- [thebell interview]"XR 서비스 3종 출시, B2C 플랫폼 구축 원년"

- SL에너지, 바이오중유 제조인허가 취득

- [동아-일동 'R&D 협업' 승부수]동아에스티, 일동 아이디언스에 250억 베팅 '2대주주' 등극

- [Company Watch]LG유플러스, 매출 대비 R&D 비율 첫 1%↑ 'AI 공략 강화'

- SC엔지니어링, M&A 매물 출회 가능성은

- 5월 기준금리 동결 유력…4분기로 밀리는 인하 시점

양정우 기자의 다른 기사 보기

-

- [IPO 모니터]'상장 드라이브' 숨비, 기술성평가 통과할까

- [IPO 모니터]'반도체 클린룸' 금영이엔지, 한국증권과 상장 나선다

- [우리투자증권의 부활]그룹 황태자로 키울까…우리지주 '추가출자' 불가피

- [IB 풍향계]'싹 바뀐' 유진증권 IPO 파트, '유장훈 맨파워' 두각

- [2024 공시대상기업집단]'종투사' 노리는 대신증권, 자본 확 늘리자 '첫 지정'

- [우리투자증권의 부활]'격전지' IB 비즈니스, 우리은행이 '열쇠' 쥐고 있다

- [우리투자증권의 부활]미래에셋 영입 전략, '미래-대우 출신' 인사 불균형 공략

- [IPO 모니터]상장 나선 재영텍, '적자 전환' 난관 뚫을까

- [우리투자증권의 부활]인력 영입 '총력전'…1차 타깃 대우 출신 '미래에셋맨'

- [우리투자증권의 부활]'런던의 인연' 임종룡-남기천, '메이저 증권사' 꿈꾸다