신세계인터, 수익구조 한계? '톰보이' 효자될까 [패션업 리포트]명품유통시장 변화로 '수익성 위기'...톰보이 성장속도 '주목'

이 기사는 2014년 03월 25일 08시20분 thebell에 표출된 기사입니다

하지만 2011년 인수한 내수브랜드 '톰보이'가 20~30대 여성소비층을 중심으로 돌풍을 일으키고 있어 SI의 새로운 효자로 자리매김 할지 기대되는 상황이다.

◇ 탁월한 브랜드 유치력으로 성장...직구·병행수입 '최대 위기'

신세계백화점 내의 해외사업부로 시작한 SI는 신세계그룹이 패션사업 확장을 선언한 1996년 분리 독립했다. SI의 모태가 되는 한국유통산업연구원 때부터 이뤄진 프랑스 피에르가르뎅, 입생로랑과의 기술제휴를 기반으로 1990년 본격적으로 해외직수입 브랜드 사업을 시작했고 '에스카다(ESCADA)'라는 브랜드를 국내 최초로 선보였다.

SI의 핵심 브랜드 중 하나인 '아르마니(ARMANI)'와의 관계도 이미 이 시기부터 시작됐다. 1992년 엠포리오 아르마니(EMPORIO ARMANI ) 론칭을 시작으로 조르지오 아르마니(GIORGIO ARMANI)도 SI와 손을 잡고 국내시장에 첫 선을 보였다. 20년이 지난 현재까지도 SI는 아르마니와 돈독한 관계를 유지하며 국내시장 유통을 전담하고 있다.

신세계백화점으로부터 분리독립한 이후 SI의 사업에 가속이 붙었다. 돌체앤가바나(Dolce&Gabbana) 수입을 시작으로 해외브랜드 신규 론칭이 줄을 이었고 국내 의류업체 ㈜에프씨엔을 합병해 내수브랜드 사업도 시작했다. '분더샵(BOONTHESHOP)' 론칭으로 국내시장에 멀티셀렉트숍(Multi-select shop) 열풍을 이끌기도 했다.

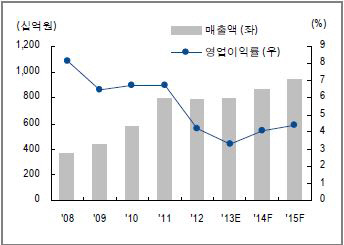

유명 해외브랜드 유치 노하우 덕분에 매출도 나날이 성장했다. 2009년만 해도 5000억 원에 미치지 못했던 SI의 매출액은 해마다 증가를 거듭해 지난해에는 7900억 원(개별기준)을 기록했다.

문제는 수익성이다. 해외브랜드 사업에 매출이 집중돼있다 보니 매출액 규모가 커져도 영업이익률은 낮아지고 있는 형편이다. 2008년 8%대에 달했던 SI의 영업이익률은 지난해 4%대까지 급락해 내부적으로도 수익성에 대한 고민이 깊은 것으로 알려졌다. 특히 지난해에는 매출액이 1.6% 가량 증가한 반면 영업이익이 전년 대비 28.4%나 감소해 영업이익률에 대한 우려가 커진 상황이다.

|

최근 직구나 구매대행 등 해외브랜드 상품을 현지에서 직접 공수하는 방법이 널리 퍼지며 수익구조에도 한계가 드러났다는 지적이다. 여기에 정부가 병행수입에 대한 인증제도를 시행하기로 해 수입브랜드 사업에 집중하던 SI가 최대 위기를 맞을 것이란 추측도 나왔다.

증권업계 관계자는 "SI가 그동안 뛰어난 해외브랜드 유치력으로 사세를 확장해왔으나 그만큼 사업의존도가 커져서 시장변화에 따른 타격도 있을 것으로 예상된다"며 "해외 유명 패션업체들도 한국시장의 가능성을 높게 보고 직접 진출로 전략을 바꾸거나 온라인 판매 채널을 열어두는 경우가 많아졌다"고 말했다.

반면 SI관계자는 "SI의 경우 해외 직접구매나 구매대행 등으로 구입할 시 문제점이 많은 수입의류 판매에 중점을 두고 있기 때문에 타격이 크지 않을 것으로 본다"고 입장을 밝혔다.

◇ 미운오리 '톰보이' 재론칭 3년차...백조될까

SI의 수익성에 대한 고민은 의외의 곳에서 해결될 기미를 보이고 있다. 2011년 인수한 내수브랜드 '톰보이'가 그 주인공이다. 지난해 매출액 400억 원을 달성하며 해마다 매출 기록을 경신하고 있고 올해 흑자전환을 목표로 할 정도로 소비자들의 반응이 뜨겁다.

|

인수 당시만 해도 SI가 부도를 맞아 매물로 나온 '내수브랜드' 회사를 살려낼 수 있을 것인가에 대한 의문이 컸었다. '보브(VOV)', '지컷(G-cut)' 등을 운영하며 내수브랜드 사업 경험을 쌓긴 했지만 해외브랜드 사업 만큼의 성장을 나타내지 못했기 때문이다. 경기불황에 직격탄을 맞는 내수 패션시장에 대한 우려도 있었다. 더구나 톰보이 인수 추진 당시는 SI가 유가증권시장 상장을 앞두고 있던 상황이라 인수합병 등의 이슈에 더욱 조심스러웠다.

하지만 일각의 우려에도 불구 2012년 재론칭한 톰보이는 이듬해 매출이 2배 이상 성장하며 가능성을 나타냈다. 올해도 이 같은 성장 속도를 유지해 800억 원대로 매출액을 끌어올린다는 계획이다. 신규 매장도 20곳 이상 추가 출점 할 예정이다.

SI관계자는 "톰보이를 재론칭하는 시점에 SPA브랜드들의 공세가 거세져 기존보다 가격을 15~20% 가량 낮추는 전략을 택했다"며 "그러면서도 트렌드를 앞서는 디자인에 신경을 쓰고 디자인 교체 주기를 줄이는 등 감각 있는 브랜드라는 인식을 주기 위한 투자도 아끼지 않았다"고 설명했다.

신세계그룹에 인수돼 유통망 확보에 유리했다는 점도 톰보이가 재기에 성공한 비결로 꼽힌다. 신세계백화점을 중심으로 총 61개 백화점에 입점, 현재는 아동복브랜드 '톰키드', 남성복 '코모도스퀘어'까지 합해 백화점에만 총 126개 매장을 운영하고 있다. 대리점과 상설점 각각 32개, 7개를 통해서도 판매가 이뤄진다.

톰보이의 성장속도보다 주목되는 부분은 수익성이다. 아직은 인수 당시 100억 원에 달했던 영업손실을 줄여가는 수준이지만 내수브랜드 특성상 영업이익률이 높아 비교적 빠른 시일 내에 흑자전환할 수 있을 것이란 관측이다. 향후 매장수를 늘리고 소비자 인지도가 높아지면 전체 수익성을 높이는 캐시카우로 성장할 수 있다는 분석이다.

증권업계 관계자는 "해외브랜드가 여전히 주력사업이지만 관련 투자도 활발하게 진행되고 있고 그에 따라 매출도 무섭게 성장하고 있다"며 "톰보이를 수익성 높은 대표적인 내수브랜드로 키울 만한 가치가 있다"고 진단했다.

관련기사

best clicks

최신뉴스 in 전체기사

-

- 카카오헬스, 300억 유증의 의미 '그룹 신성장' 위상 굳히기

- [뉴엔AI road to IPO]공모자금 연구개발 집중 '글로벌 진출'

- KT의 이유있는 '쓴소리'

- HDC랩스, 그룹 내 시너지 덕에 '턴어라운드' 기대감

- '수성 아이유쉘' CR리츠, 대주단 '엑시트' vs 시공사 '대손'

- 신한리츠운용, 알파·서부티엔디리츠 투자 콘셉트 확정

- 롯데건설, '마곡 르웨스트' 재분양 속도 낸다

- [건설리포트]GS건설, 하반기 수익성 제고 '정조준'

- [CAPEX 톺아보기]㈜신세계, 현금창출력 초과한 투자 집행…'성장' 방점

- 트럼프 주니어 만난 문주현 회장 "첫 만남은 탐색전"