가스公 영구채, 감사원 지적에 得失 논란 영구채는 고비용 차입금 지적…한전·지자체 배당희석도 간접 비용

임정수 기자공개 2014-05-02 07:01:00

이 기사는 2014년 04월 29일 08시17분 thebell에 표출된 기사입니다

일각에서는 영구채 발행금리 이외에 영구EB 발행으로 가스공사가 지불하게 될 배당도 비용으로 봐야 하는 것 아니냐는 주장도 제기하고 있다. 한국전력, 지방자치단체 등 대주주의 지분 및 배당 희석 문제도 도마에 오를 것으로 보인다.

◇ 금리 높아 비용부담↑…실질은 차입금

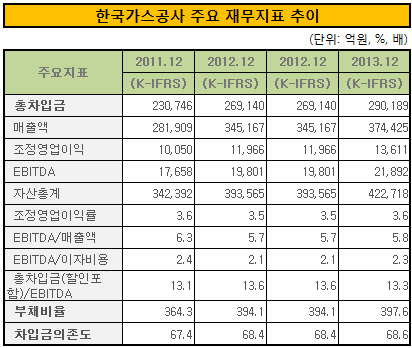

감사원은 공기업의 영구채 발행에 부정적인 입장을 고수하고 있는 것으로 알려졌다. 부채비율을 낮추기 위해 굳이 사채보다 높은 이자 비용을 지불할 필요가 있느냐는 입장이다.

투자은행(IB) 업계에 따르면 가스공사가 발행하는 영구채는 사채 발행보다 80~100bp 가량 금리가 높다. 7500억 원어치를 모두 영구채로 발행하면 연간 60억~75억 원의 이자 부담이 많다. 가스공사가 조기상환권(콜옵션)을 행사할 수 있는 발행 후 5년째를 실질 만기로 보면 5년간 300억~375억 원 규모의 이자 비용이 추가로 드는 셈이다. 콜옵션 행사 시점을 10년 후로 정한다면 2배의 추가적인 이자 비용이 발생한다.

또 영구채가 회계적으로는 자본으로 인정되지만 실질은 어차피 원금을 상환해야 하는 차입금에 불과하다는 시각도 작용하고 있다. 영구채를 발행할 경우 가스공사는 5년이나 7년 또는 10년 후에 콜옵션을 행사할 수 있다. 콜옵션을 행사하지 않을 경우 이자 비용은 추가로 올라간다.

콜옵션을 행사하지 않을 경우 공사 신용도에도 악영향을 줄 가능성이 크다. 공기업 관계자는 "영구채는 회계상 자본일 뿐이지 실질은 콜옵션 행사 시점에 갚을 수 밖에 없는 차입금"이라며 "감사원도 공기업 영구채에 대해 같은 시각으로 보고 있는 것 같다"고 관측했다.

이 관계자는 "공기업 부채 감축은 부채비율을 줄이는데 초점이 있는 게 아니라 실질적인 차입금 감축에 맞춰져야 한다"면서 "영구채 발행은 실질적인 재무 개선 효과가 없다"고 평가했다.

가스공사는 이에 대해 영구채와 영구EB를 같이 발행하면 발행 비용을 떨어트릴 수 있다는 논리로 대응하고 있다. 영구채는 사채 발행에 비해 이자가 최대 100bp 가량 높지만 영구EB는 이자 비용이 발생하지 않는다. 가스공사는 대략 영구채 4000억 원과 영구EB 3500억 원 가량을 발행할 것으로 예상된다. 이 경우 평균 금리는 사채 발행금리 밑으로 떨어트릴 수 있다는게 가스공사의 판단이다.

또 영구채를 발행해 부채비율을 떨어트리면 조달 금리가 낮아져 전반적인 비용 축소가 가능하다는 주장도 하고 있다. 주관사단 관계자는 "영구채를 발행하면 발행하지 않았을 때에 비해 사채 발행 금리가 낮아질 것"이라며 "하지만 이자 비용을 얼마나 줄일 수 있는지에 대해서는 구체적인 근거를 대기가 어려운 상황"이라고 말했다.

|

◇ 영구EB 배당도 비용…한전·지자체 등 대주주 지분·배당 희석도 고려해야

일각에서는 이자 비용이 발생하지 않는 영구EB를 발행하더라도 배당 이슈가 발생한다는 점을 지적했다. 가스공사가 자사주로 보유할 경우 배당을 지급하지 않아도 않지만, 영구EB를 발행해 투자자자 자사주로 교환할 경우 배당을 지급해야 한다. 즉 배당이라는 새로운 비용이 발생한다는 얘기다.

주주의 배당 희석도 간접적인 비용으로 봐야 하지 않느냐는 주장도 나오고 있다. 영구채는 우선주의 성격을 갖고 있어서 이자를 지급하지 않으면 주주에게 배당을 할 수 없다는 조건(커버넌트)이 따라 붙는다. 영구채 투자자가 대주주보다 배당에 대해 우선권을 갖는다는 조항이다.

공기업 관계자는 "영구채 금리가 주식의 시가 배당률보다 높다"면서 "영구채 이자가 우선 지급되면 대주주가 받을 배당이 줄어들 게 확실한데 찬성할 주주는 없을 것"이라고 분석했다.

가스공사와 주관사단은 영구EB의 경우 할증 발행이 가능해 자사주 매각보다 재무개선 효과가 크다고 주장하고 있다. IB업계 관계자는 "자사주를 곧바로 매각할 경우 10~15% 정도의 할인 발행이 불가피하다"면서 "EB로 발행할 경우 할증 발행이 가능해 상대적으로 재무개선 효과가 크다"고 평가했다.

또다른 공기업 관계자는 "영구채든 영구EB든 득실을 정확하게 따지지 않으면 계속 논란거리가 될 수 밖에 없다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 미래에셋운용, 인프라 투자도 질주…AUM 8조 목전

- 삼표그룹, 사상 첫 '외국인 부회장' 영입

- '3조 클럽' 풀무원, 중국 사업 건기식→식품 재편 박차

- [사모펀드 유통 포트폴리오 점검]네파, 합병에서 기인한 상환 부담…'수익성'에 방점

- [고운세상코스메틱은 지금]지배구조 변동 전 주주 정책 변화, 대규모 배당 실시

- [Company Watch]미국 키우는 LG생활건강, '1800억' 투자 재무 영향은

- [지앤푸드는 지금]'오븐구이'로 성장한 20년, 신사업 전환점 맞나

- [레페리는 지금]'뷰티 마케팅' 특화된 MCN, 1호 상장사례 만들까

- [thebell desk]오리온의 '심장'

- [사모펀드 유통 포트폴리오 점검]락앤락, '투자→자산 매각'으로 효율화 선회