'날개없는 추락' 현대重, AA0 수렴만 해도 '선방' [신용등급 스플릿 점검]AA+ 반납 불가피, AA- 강등도 무게…등급 불일치 해석 무의미

황철 기자공개 2014-11-11 11:23:32

이 기사는 2014년 10월 31일 15:36 thebell 에 표출된 기사입니다.

국내 대표 기업이나 오를 수 있는 AA+ 신용등급을 방어하는 것은 사실상 기대하기 어렵게 됐다. 2분기 손실 직후 AA0로 하향 조치한 한국기업평가는 이번 잠정실적 발표 후 '부정적 검토 대상'에 등재해 추가 강등을 예고하고 있다.

AA+등급을 유지한 채 '부정적' 전망만 달아 뒀던 한국신용평가와 NICE신용평가도 더 이상 신용도 하향을 유예할 근거를 잃게 됐다. 시장에서는 AA0 등급으로의 하향 수렴을 기정사실화하고 있다. 더 나아가 3분기 결산 시점 AA-로의 전격 강등 가능성도 농후하다는 관측을 내놓고 있다.

◇ 올해 영업적자 3조 훌쩍, 커버리지지표 산정 무의미

현대중공업의 실적 추락은 신용평가사별 등급 불일치(Split)에 대한 평정 적정성 논의 자체의 의미를 반감시켰다. 현 시점에서는 신용등급의 하방 압력이 어느 수준까지, 언제까지 지속될 것인가 하는 문제가 더욱 중요해 졌다. 이에 따라 등급 불일치가 해소될 수도, 더 심각한 형태로 나타날 수도 있기 때문.

한기평은 30일 현대중공업 신용등급을 '부정적 검토 대상'에 등재해 추가 하향 가능성을 높였다. 지난 9월17일 AA0로 강등한 이후 불과 한달 반만의 일이다.

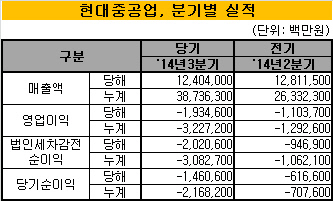

이번 조치의 직접적 배경은 3분기 2조 원에 육박하는 영업손실이었다. 현대중공업은 잠정실적 발표를 통해 3분기 연결 기준 1조9346억 원의 영업적자를 기록했다고 밝혔다. 2분기 1조1037억 원보다 손실 폭이 더욱 커졌다.

세 분기 연속 적자로 올해 누적 손실은 3조2272억 원으로 늘었다. 현대중공업은 연간 잠정 손실 규모가 3조1772억 원에 달할 것으로 예상하고 있다.

|

지난 2분기 한기평은 잠정실적 발표 당시 '부정적 검토 대상' 등재에 이어 실적 공시 시점에 신용등급 하향 조치를 취했다. 이를 감안하면 AA- 강등은 3분기 결산보고서 제출 시점인 내달 중순경이 될 가능성이 크다.

문제는 지난 분기 신용등급 하향을 유예해 준 인상이 강했던 한신평과 NICE신평의 조치다. 아직 평정 결과를 내놓진 않았지만 적어도 AA0로의 하향이 불가피할 것이라는 게 시장의 분석. 2분기 1조 원대 손실이 일회성에 그치지 않았고 손실 규모가 더욱 커져 AA+ 유지의 근거가 사실상 사라졌다.

두 평가사는 지난 2분기 잠정실적 발표 당시 '부정적 와치 리스트'에 등재했지만 이후 신용등급 유지로 방향을 돌렸다. 대신 '부정적' 전망을 달아 신용도의 하방 압력이 가중되고 있다는 점은 분명히 했다.

NICE신평의 경우 등급 하향 재무 트리거로 별도 기준 총차입금/EBITDA(4개분기 합산 기준) 7%를 제시했었다. 하지만 EBITDA 적자폭이 갈수록 심화하고 있어 트리거 달성은 고사하고 산정 자체의 의미를 찾기 어려운 지경에 이르렀다.

한신평은 별도의 트리거를 제시하지 않았지만 EBITDA, 부채비율 등 건전성 지표와 프로젝트별 추가 손실 발생 가능성 등을 점검하겠다는 의사를 표했다. 이번 손실이 조선·플랜트 부문의 공사손실충당금에서 발생해 이같은 우려는 다시 현실로 돌아왔다.

이를 감안하더라도 조만간 적어도 AA0 하향에 두 평가사가 동참할 것으로 보인다. 손실 폭이 예상을 훨씬 뛰어넘었다는 점에서 두 노치 이상 강등 가능성도 없지 않다.

◇ 국제적 위상, 산업 내 지위 등 비재무적 요소 관건

결국 현대중공업으로서는 AA0로의 하향 수렴을 통한 등급 불일치 해소가 그나마 기대할 수 있는 최선의 시나리오가 될 전망이다. 하지만 한기평의 AA- 강등 가능성이 커 전반적인 신용도 하락 속에 스플릿 상태가 이어질 개연성도 높다. 경우에 따라서는 평가사 모두 AA-로 공통적 의견을 낼 가능성 또한 없지 않다.

다만 세계 최대 조선사로서의 대외 신인도와 업종 대표 기업이 갖는 국가 산업 내 지위 등을 감안할 때 AA급의 끝단까지 낮추기에 다소 부담스러운 측면이 있다는 분석도 제기된다.

증권업계 크레딧 애널리스트는 "이미 AA+ 신용등급을 유지한다는 것이 불가능할 정도로 영업수익성과 재무구조가 저하했다"라며 "AA-로 떨어뜨려도 전혀 이상할 것이 없지만 현대중공업이 갖고 있는 산업 내 위상 등 비 재무적 요소에 대한 판단 역시 무시하기 어려울 것으로 보인다"라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 경남제약 품는 휴마시스, 유통네트워크·진단키트 '시너지'

- [Company Watch]글로벌텍스프리, 프랑스 자회사 '적자 전환'

- [Red & Blue]'주목도 높아지는 폐배터리' 새빗켐, 침묵 깨고 반등

- [HLB '리보세라닙' 미국 진출기]시장 우려 불식 나선 진양곤, 갑자기 마련된 기자회견

- 효성화학 특수가스 사업부, '경영권 지분 매각'으로 선회

- 한양, 만기도래 회사채 '사모채'로 차환한다

- 동인기연, 'GS 출신' 30년 베테랑 전호철 상무 영입 '성장 방점'

- 에스트래픽, 적자 '일시적 현상'... 2분기 수익개선 기대

- [Company Watch]'자회사 회생신청' 투비소프트, 성과 없는 신사업

- '크라우드 펀딩' 와디즈, '테슬라 요건' 상장 추진