최태원 회장, IT부문 지배구조 재편 실익은 '뉴 캐시카우' SK하이닉스 지배력 확대… 배당 등 성장 수혜 증가

정호창 기자공개 2015-08-26 08:13:04

이 기사는 2015년 08월 24일 08:41 thebell 에 표출된 기사입니다.

SK그룹은 현재 '최태원 회장-SK㈜ -SK텔레콤-SK하이닉스·SK플래닛·SK브로드밴드' 형태의 지배구조로 IT 계열사들을 거느리고 있다. 지주사 체제를 유지하고 있어 공정거래법에 따라 손자회사인 SK하이닉스와 SK플래닛 등이 사업 확장과 인수·합병(M&A)에 나서는데 제한을 받고 있는 상태다. 공정거래법상 지주사의 손자회사는 증손회사 지분을 100% 보유해야 하기 때문이다.

이 같은 규정에 따라 SK그룹은 당장 다음달 말까지 SK플래닛이 지분 64.5%를 보유하고 있는 SK컴즈 문제를 해결해야 하는 처지다. 이 때문에 관련 업계에서는 올 상반기 SK C&C와 SK㈜ 합병을 통해 '옥상옥' 문제를 해소한 SK그룹이 조만간 추가적인 지배구조 재편 작업에 나설 가능성이 높은 것으로 관측하고 있다.

시장에서 예상하는 재편 시나리오는 현재 SK텔레콤 휘하에 있는 SK하이닉스와 SK플래닛 등을 지주사인 SK㈜의 자회사로 승격시키는 방법이다. 그중 단연 핵심은 SK그룹에 인수된 후 새로운 캐시카우이자 주력 계열사로 떠오르고 있는 SK하이닉스다.

SK그룹은 향후 SK하이닉스를 중심으로 반도체 사업에 46조 원 이상을 투자해 그룹의 핵심 사업으로 육성할 예정이다. 이 같은 비전을 감안하면 SK하이닉스를 공정거래법 제약을 받는 손자회사가 아닌 자회사로 올려 그룹의 지배력을 강화할 필요성이 높다는 분석이다.

SK하이닉스가 SK㈜의 자회사가 되면 향후 반도체 사업을 통해 얻게 될 막대한 과실을 지주사가 얻어 그룹의 다른 사업 투자에 활용하기가 쉬워지고, 최태원 회장에게 돌아갈 금전적 실익도 높아지기 때문이다.

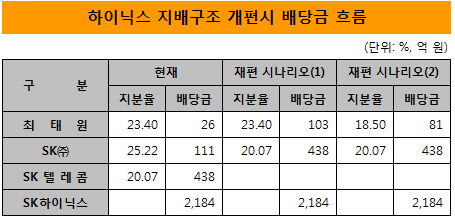

현재의 지배구조 아래에서는 SK하이닉스가 대규모 배당을 시행해도 중간에 SK텔레콤을 거쳐야 해 SK㈜와 최 회장에게 돌아갈 몫이 크게 줄어든다. SK㈜의 SK텔레콤 지분율이 25.22%에 그치고, SK텔레콤의 SK하이닉스 지분율 역시 20.07% 수준에 불과한 탓이다.

SK하이닉스는 지난해 올린 경영성과에 대한 보상으로 주주들에게 2184억 원을 배당했다. 이 배당금이 중간누수 없이 그대로 전달된다고 가정해도 SK㈜와 최 회장에게 돌아갈 몫은 각각 111억 원과 26억 원 수준에 불과하다. SK텔레콤과 SK㈜의 법인세 납부액 등을 감안하면 실제 금액은 이보다 더 적을 수밖에 없다.

하지만 SK하이닉스를 지주사의 자회사로 승격시키면 SK㈜와 최 회장의 배당 수입은 이론적으로 438억 원, 103억 원 수준으로 늘어난다. 현재보다 4배 가량 금전 혜택이 커지는 셈이다. SK그룹의 기대대로 SK하이닉스가 성장세를 유지할 경우 이 같은 배당 수입은 더욱 확대될 전망이다.

|

그러나 이 같은 지배구조 재편이 현실화되기엔 걸림돌이 적지 않다. SK㈜가 SK하이닉스 지분을 취득해 자회사로 승격시키기엔 소요되는 자금 부담이 매우 크기 때문이다. 21일 종가(3만2000원) 기준 SK텔레콤이 보유한 SK하이닉스 지분 20.07%의 가치는 무려 4조 6752억 원에 달한다.

따라서 증권업계 등에서는 SK그룹이 SK텔레콤을 통신업을 영위하는 '사업회사'와 SK하이닉스 등 계열사 지분을 보유한 '투자회사'로 분할한 뒤 투자회사를 지주사인 SK㈜에 합병시키는 방법을 활용할 가능성에 무게를 두고 있다. 이 방법을 활용하면 그룹의 지배구조 재편 자금 부담을 최소화할 수 있다.

문제는 SK텔레콤에서 분할된 '투자회사'가 SK㈜와 합병하게 되면 최 회장의 지주사 지분율이 하락하게 된다는 점이다. 이 때문에 업계 전문가들은 SK그룹이 SK텔레콤 분할을 통한 지배구조 재편에 나서더라도 '투자회사'에 많은 자산을 담기 어려울 것으로 보고 있다.

SK텔레콤에서 SK하이닉스 지분만을 보유한 투자회사를 떼어내 SK㈜에 합병시킬 경우 최 회장의 지주사 지분율은 현재의 23.4%에서 18.5% 정도로 낮아질 전망이다. 이 경우 SK하이닉스의 지난해 배당액(2184억 원) 기준으로 최 회장에게 돌아갈 수 있는 몫은 81억 원 정도로 추산된다. 현재보다 3배 정도 높은 수준이나 SK㈜의 수익 증가폭에는 조금 못 미친다.

SK하이닉스의 기업가치가 높아져 주가가 크게 오르거나 SK텔레콤 '투자회사'에 SK플래닛 등 다른 계열사 지분을 대거 할당할 경우 최 회장의 SK㈜ 지분율이 15% 밑으로 떨어질 우려도 있다.

이 때문에 시장 일각에서는 SK그룹이 SK텔레콤 분할이 아닌 다른 방법을 모색할 가능성도 배제하지 않고 있다. 증권업계 관계자는 "SK그룹에 추가적인 지배구조 재편 작업이 필요한 건 사실이나 풀어야 할 숙제들 역시 적지 않기에 최적의 방법을 찾을 때까지 다양한 시나리오를 검토 분석할 것으로 보인다"고 분석했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '탈모사업 선전' 메타랩스, 1분기 매출 115%↑

- [HLB '리보세라닙' 미국 진출기]불발된 국산 항암제 첫 미국 진출, FDA 사실상 '승인 거절'

- 한화생명, 제도 강화에 킥스비율 하락…연 목표 하향

- [CJ온스타일 vs GS홈쇼핑]리더십의 변화, 홈쇼핑 체질 개선 '속도전'

- [HLB '리보세라닙' 미국 진출기]허가 불발, CRL 수령…진양곤 회장 "리보세라닙 문제 아냐"

- BNK캐피탈, 라오스 MFI법인 운영자금 수혈 나서

- [보험사 해외사업 점검]현대해상, 베트남 법인 가파른 성장에 지분 확대 '시동'

- [금융지주 CEO 책임경영 진단]진옥동 회장의 '자사주 사랑'…평가액 '9억' 4대 금융 최대

- 대구은행, 제7 시중은행으로…내부통제 개선 노력 인정

- [Company Watch]엔켐, 주가 고공행진에 첫 '전환청구'