이마트, AA+등급 유통기한 만료 임박했나 수익성 악화속 투자부담 지속‥등급하향 트리거 근접

임정수 기자공개 2016-01-29 09:52:38

이 기사는 2016년 01월 28일 16:13 thebell 에 표출된 기사입니다.

◇ 차입 느는데 수익성은 악화…재무안정성 지표, AA0 트리거 근접

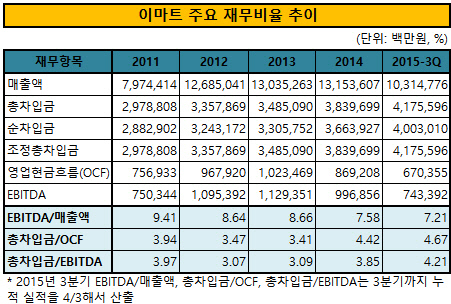

신용평가 업계는 이마트의 차입금 증가 추세에 주목하고 있다. 대형 복합쇼핑몰 등 투자가 늘면서 차입금 규모가 계속 증가하고 있기 때문이다. 이마트의 차입금 규모는 지난해 3분기말 현재 4조 1760억 원 수준까지 증가했다. 2014년 말 3조 8400억 원에서 3360억 원 갸랑 늘어난 것이다. 신세계와 분할한 2011년 이후 매년 약 3000억원 규모의 차입금이 증가했다.

특히 지난 2015 년에는 계열 관련 투자가 늘면서 차입금이 큰 폭으로 증가했다. 신세계의 복합쇼핑몰 사업 인수를 위해 신세계프라퍼티 증자에 4860 억원 규모로 참여했고, 해외법인 투자에도 1306 억원을 사용했다. 그 밖에 계열사 투자를 포함하면 3분기까지 총 7000억원의 계열 기업 투자가 이뤄졌다.

반면 이익 규모는 2013년을 정점으로 줄어드는 추세다. 유통업 경쟁 심화 등으로 인해 투자한만큼 수익성 개선이 이뤄지지 않고 있기 때문이다. 정부의 주말 영업 제한 규제도 수익성 하락에 영향을 미쳤다. 이마트의 상각전영업이익(EBITDA)은 2013년에 1조 1290억 원까지 늘었다가 2014년에 다시 9970억원으로 줄었다. 2015년에도 2014년 수준의 EBITDA를 유지하거나 소폭 줄어들 것으로 예상된다. 2015년 3분기까지 7430억 원 규모의 EBITDA를 시현했다.

|

차입금은 느는데 이익 규모가 줄면서 재무 레버리지 비율은 악화되고 있다. EBITDA 대비 차입금배수(총차입금/EBITDA)는 2013년 3.1배에서 2014년에 3.9배로 늘었고, 2015년에는 4.2~4.5배 수준에 이를 것으로 예상되고 있다. 영업현금흐름 대비 총차입금비율(총차입금/OCF)은 4.7~5.0배 수준이 될 것으로 전망된다.

신용평가사들은 이마트의 레버리지 수준이 신용등급 하향 트리거(Trigger)에 근접해 있는 것으로 평가하고 있다. 증권사 크레딧 애널리스트는 "이마트는 올해에도 연간 OCF 창출력을 5000억원 가량 상회하는 1조 3000억~1조 5000억 원 내외의 투자를 지출할 계획"이라며 "보유 자산이나 유가증권 매각 등을 통해 차입금을 줄이지 않는 한 레버리지비율 악화 추세는 지속될 것"이라고 내다봤다.

◇ 성장성 전망 BBB급…미래 사업성, 재무비율 악화 보완 어려워

성장 가능성에 대한 한계도 이마트의 신용도를 제약하고 있다. 저성장 기조가 이어지는 가운데 유통업종 간 경쟁 강도는 점차 심화되는 분위기다. 소비 채널도 오프라인 중심에서 온라인과 모바일 등으로 옮겨가면서 오프라인 매장의 성장에 악영향을 주고 있다. 이마트도 온라인 사업 비중을 늘리는 등 시장 변화에 대응하고 있지만 오프라인 채널에서만큼 경쟁 우위를 갖기 어렵다는 전망이 지배적이다.

신용평가사들도 이마트의 미래 성장성에 의구심을 갖고 있다. 한국기업평가는 주요 평가 항목별 등급 산정에서 이마트의 성장성을 BBB 등급으로 매겨 놓았다. 매출 규모나 영업자산 규모의 경우 AAA, 점포 수와 사업다각화 수준은 AA,, 점포 분포는 A 등에 비하면 상당히 낮은 수준이다. 그만큼 미래 성장성에 대해 부정적으로 평가하고 있다는 것이다.

사업성 항목이 부진한 재무 항목을 보완하기에도 역부족인 것으로 평가된다. 핵심 재무평가 항목인 EBITDA/총매출액, 총차입금/OCF 등이 모두 A등급으로 평가돼 있다. 자산운용사 크레딧 애널리스트는 "이마트의 재무비율 악화도 유통업 경쟁심화와 성장 한계 때문에 발생하는 것"이라며 "사업 항목이 부진한 재무비율로 인한 신용도 하락을 떠받치기 어려워 보인다"고 지적했다.

증권업계 관계자는 "이마트는 삼성생명 지분이나 보유 자산을 활용해 차입금을 줄일 수 있는 수단이 있다"면서도 "신세계의 면세점 사업 등 확장 과정에서 계열 투자가 늘어날 것으로 보여 차입금을 얼마나 줄일 수 있을지는 미지수"라고 평가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '푸드테크에 진심' 롯데벤처스, 투자재원 확충 시동

- [thebell interview/비상하는 K-우주항공 스타트업]박동하 “코스모비로 우주와 인간 가까워지기를”

- [모태 2024 2차 정시출자]‘AC전용' 스포츠출발, 상상이비즈 '연속 GP' 도전

- '오스템임플란트 볼트온' MBK-UCK, 브라질 임플란트 3위 업체 인수

- '주주환원 강화' 케이카, 1분기 실적 주목

- 가보지 않은 길 'ARC' 셀비온-앱티스 맞손, 독성에 도전

- [여전사경영분석]BNK캐피탈, 순익 반등에도 수익성 제고 과제 여전히

- [은행경영분석]권재중 BNK금융 CFO 첫 성적표 'CET1 12%대' 진입

- 마이금융파트너, 신계약 성과에 2년째 매출 급증

- [여전사경영분석]문동권식 수익다변화 전략 적중…신한카드, 순익 회복 시동