해태제과, IPO 통한 재무개선..신용등급도 바꿀까 '자본확충' 신주모집 규모 촉각…신평사, 향후 재무안정성 지속여부 주목

김시목 기자공개 2016-03-09 09:29:28

이 기사는 2016년 03월 07일 16:41 thebell 에 표출된 기사입니다.

7일 관련 업계에 따르면 해태제과와 주관사단(삼성증권, NH투자증권)은 투자자에게 제시할 공모구조를 논의 중인 것으로 파악된다. 앞선 1월 거래소에 청구한 상장 예비심사 결과는 이달 중 나올 예정이다. 승인 이후 증권신고서를 제출하고 본격적인 공모절차에 돌입할 것으로 보인다.

업계에서는 해태제과가 신주모집 중심의 공모구조를 제시할 가능성이 높은 것으로 전망하고 있다. 직접적인 자금수혈을 통해 재무실적 개선을 도모할 것이란 관측이다. 모회사 크라운제과의 경우 구주매출 유인은 적지만 상황에 따라 일부 지분을 매각할 가능성도 제기된다.

투자은행(IB) 관계자는 "해태제과가 모회사(크라운제과)보다 재무개선이 더 시급한 만큼 신주모집 중심으로 공모구조를 제시할 것으로 예상된다"며 "크라운제과 역시 구주매출 가능성이 나오고 있긴 하지만 현실화되더라도 규모나 비중은 크지 않을 가능성이 높다"고 말했다.

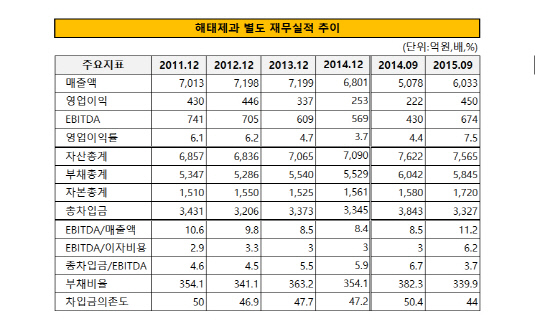

해태제과는 지난 2005년 피인수 과정(크라운제과 컨소시엄이 인수)에서 증대된 차입금 탓에 외형·현금창출력 대비 재무부담이 높은 수준을 보여왔다. 연간 200~400억원 내외의 잉여현금을 꾸준히 창출했지만, 우선주 상환에 따른 자금소요가 현금흐름을 제약하는 걸림돌로 작용했다.

실제 해태제과는 대외환경 악화로 잇따라 IPO가 지연되면서 재무적 투자자(FI) 보유 우선주에 대한 상환의무가 발생했다. 앞선 2012~13년에 걸쳐 자사주 매입(375억 원)을 통해 재무적 투자자(FI)가 보유한 지분 50%를 상환한 데 이어 나머지도 2015년 4월 중 상환(397억 원)했다.

해태제과는 기존 허니버터칩 효과로 인한 실적 회복과 IPO를 통한 자본확충에 대한 기대감을 키우고 있다. 500억 원 가량만 신주 모집에 나서더라도 부채비율(기존 340%)은 300% 아래로 낮출 수 있을 것으로 예상된다. 또 재무 커버리지 지표 역시 대부분 개선될 전망이다.

해태제과의 신용등급 조정은 이미 신평사들이 제시한 상향 트리거를 일부 혹은 전부 충족한 만큼 향후 지속성 여부에 따라 좌우될 것으로 보인다. 한국신용평가와 NICE신용평가는 '순차입금/EBITDA 지표 4배 미만', '순차입금의존도 35% 이하', 'EBITDA마진 10% 이상' 등의 트리거를 제시했다.

시장 관계자는 "해태제과의 자기자본 및 자산 규모가 큰 편은 아니기 때문에 확충될 자금규모에 따라 재무개선 정도가 갈릴 것"이라며 "'허니버터침' 판매호조로 인해 영업실적이 개선된 덕분에 등급상향 트리거에 근접한 만큼 이를 지속하는 게 신용도 상승의 관건이 될 전망"이라고 말했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 경남제약 품는 휴마시스, 유통네트워크·진단키트 '시너지'

- [Company Watch]글로벌텍스프리, 프랑스 자회사 '적자 전환'

- [Red & Blue]'주목도 높아지는 폐배터리' 새빗켐, 침묵 깨고 반등

- [HLB '리보세라닙' 미국 진출기]시장 우려 불식 나선 진양곤, 갑자기 마련된 기자회견

- 효성화학 특수가스 사업부, '경영권 지분 매각'으로 선회

- 한양, 만기도래 회사채 '사모채'로 차환한다

- 동인기연, 'GS 출신' 30년 베테랑 전호철 상무 영입 '성장 방점'

- 에스트래픽, 적자 '일시적 현상'... 2분기 수익개선 기대

- [Company Watch]'자회사 회생신청' 투비소프트, 성과 없는 신사업

- '크라우드 펀딩' 와디즈, '테슬라 요건' 상장 추진