'외형성장' 영진약품, 늘지 않는 영업이익 수출 의존도 커 '환율 영향' 수익성 고전...내수시장서 선전

이석준 기자공개 2016-04-27 08:24:46

이 기사는 2016년 04월 26일 08시16분 thebell에 표출된 기사입니다

|

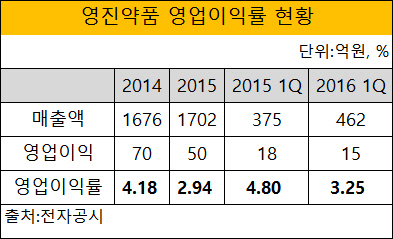

영진약품은 지난해 매출액과 영업이익이 각각 1702억 원, 50억 원을 기록했다. 전년대비 매출액은 1.55% 늘었으나 영업이익은 28.57% 줄었다. 영업이익률은 2.94%이다.

올 1분기도 매출액은 462억 원으로 전년대비 23.1% 증가했으나 영업이익(18억 원→15억 원)은 13% 감소했다. 영업이익률은 3.3%에 그쳤다. 지난해 매출액 상위 30곳 상장 제약사 영업이익률 평균이 10%를 넘는다는 점을 감안하면 고전한 것으로 볼 수 있다.

영진약품 관계자는 "매출액에 비해 영업이익이 저조한 이유는 항생제 등 수출 의존도가 커 환율 영향을 많이 받기 때문이다"며 "지난해 기준 전체 매출액의 40% 이상이 수출로 발생했고, 이 중 일본이 60~70% 정도를 차지한다"고 설명했다. 이어 "엔화 변동에 따라 수익성도 영향을 받는다"고 설명했다.

임상 연구비 증가도 영업이익 감소에 영향을 미쳤다. 영진약품은 만성폐쇄성질환(COPD) 천연물신약으로 미국 식품의약국(FDA) 임상 2상을 진행 중이다. 최근 KT&G생명과학을 인수(합병기일 2016년 7월 1일)한 영진약품은 기존 파이프라인에 KT&G생명과학 멜라스증후군 희귀질환치료제 등을 더해 신약 개발을 추진한다. 잇단 투자에도 불구하고, 가시적인 성과를 도출하기까지 상당한 시일이 걸릴 전망이다.

|

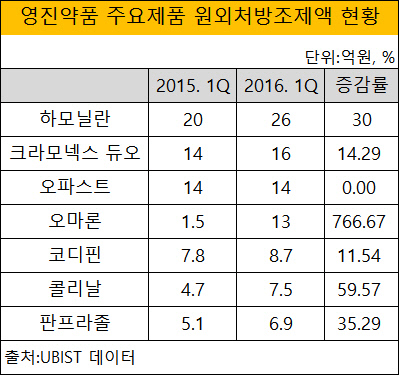

내수 시장에서는 비교적 선전을 펼쳤다. 1분기 하모닐란, 크라모넥스 듀오, 오파스트, 오마론, 코디핀, 콜리날, 판프라졸 등 소폭이지만 주요 제품 원외처방조제액이 늘었다. 영진약품은 연간 100억 원 이상 품목보다는 50억~100억 원대 제품이 많은 회사다.

한편 영진약품의 지난해 부채비율은 92.9%로 전년대비 15% 이상 증가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]신테카바이오, 'K-BioX 글로벌 SUMMIT 6' 참여

- 간추려진 대명소노그룹 선택지, '티웨이'에 집중

- [감액배당 리포트]제주항공, 신속한 885억 감액…배당은 못했다

- [중간지주 배당수익 분석]세아베스틸지주, 배당수익 3배 급증...분할회사도 첫 기여

- [현대차그룹 벤더사 돋보기]공격적인 '외연 확장'…재무 키워드 '자산 확충'

- [중견 배터리사 점검]고려아연, 이차전지 3사 이사회 정비...전문경영인 CEO 도입

- [자사주 리포트]두산, 3분의 1만 소각하는 이유는

- [Financial Index/금융지주]신한금융, 부채비율 43%…우리금융 출자여력 '넉넉'

- [Financial Index/SK그룹]절반 이상 PBR '1배 미만', 체면 살린 SK바이오팜

- [Financial Index/LG그룹]그룹 자존심 지킨 에너지솔루션, 2024년 PBR '3.86배'