재무실적 저하 유통업계, 신용도 저하 뚜렷해지나 [2016 정기 신용평가]성장정체, 재무부담 증가 등 부정적 전망 대세…등급 방향성 우하향

김진희 기자공개 2016-05-04 08:19:40

이 기사는 2016년 05월 02일 07:44 thebell 에 표출된 기사입니다.

특히 이마트, 신세계, 롯데쇼핑에 대한 재평가에 관심이 모아진다. 글로벌 신용평가사도 올초 이들 대형 유통업체의 신용등급을 하향조정하거나 부정적 시각을 드러냈다. 물론 국내 신용평가 특성상 당장 등급 조정에 나설 가능성은 적지만 중장기적 방향성에 과거와는 다른 시각을 보여줄 가능성이 있다. 이들 대기업의 경우 안정적인 현금흐름, 신사업에서 기대되는 성과 등을 앞세워 등급 방어를 목표로 정기평가에 임하고 있다.

◇ 유통업계 신용등급 하향추세 국내외서 지속

7일 한국기업평가는 이랜드리테일(BBB+)에 대한 정기평가에서 부정적 아웃룩을 부여했다. NICE신용평가는 앞서 지난해 이랜드리테일의 등급전망을 부정적으로 변경했다. 한기평은 이랜드그룹 주력 계열사의 실적 저하로 재무위험 확대가 그룹 전반에 퍼진 점을 고려해 부정적 등급전망을 부여했다고 밝혔다.

신세계는 최근일 한국신용평가와 NICE신평의 정기평가에서 AA+ 신용등급에 기존에 달려 있던 부정적 전망을 떼지 못 했다. 동대구 복합쇼핑몰을 비롯한 다수의 출점과 서울시내 신규면세점 선정 등 투자계획 증가에 따른 재무부담이 주요인이다. 이번 정기평가는 그나마 신용등급 방어에 성공했지만 향후 회사채 본평가나 수시평정에서 한국기업평가의 판단 처럼 AA0로 보합될 가능성도 커졌다.

2012년 이후 지속된 내수부진으로 백화점과 대형마트의 연간 실질 판매성장률은 2% 이하 수준으로 저하된 상태다. 이런 상황에서 각 유통채널의 경쟁강도도 심화하고 있다.

|

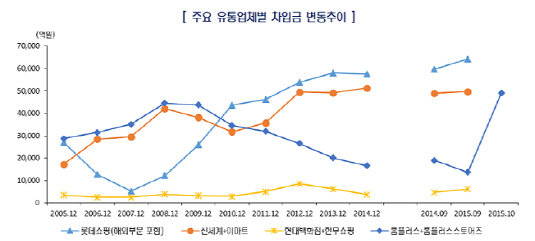

글로벌 신평사의 등급 하향조정을 겪은 업체의 부담도 크다. AA+의 안정적 지위를 점하고 있는 이마트와 롯데쇼핑이 그 주인공이다. 국내 대형마트의 실적 부진에 따른 것이다. 국내 대형마트부문 업계 1위의 지위를 안정적으로 유지하고 있다는 점에서 이마트의 신용등급 하향 가능성은 낮다는 분석이 나온다. 지난해 별도 기준 매출도 전년 대비 2.9% 증가해 꾸준한 성장세를 보이고 있다. 이마트의 국내 신용등급은 2011년 이후 한번도 흔들린 적 없이 AA+에 안정적 전망을 유지했다.

롯데쇼핑은 지난 2월 무디스와 피치에서 부정적 등급 전망을 부여받았다. 경기 침체로 국내 대형마트 실적 부진이 계속되는 점, 중국 영업권 가치 재조정에서 대규모 손상차손이 발생한 점이 영향을 미쳤다. 롯데쇼핑의 지난해 영업이익은 6880억 원으로 전년 대비 30% 이상 감소했다. 특히 해외 대형마트·백화점부문 EBITDA 적자 폭이 연간 1400억 원 내외를 기록하고 있는 점이 부담요인이다. 영업권손상차손은 중국 대형마트 관련 3373억 원, 중국 홈쇼핑 관련 1201억원 발생했다.

국내 신평사들은 롯데쇼핑의 다각화된 사업기반과 백화점 사업 1위의 시장 지위를 긍정적으로 평가하고 있다. 금융부문을 제외한 연결기준 EBITDA 창출규모는 1조 8000억 원 수준이다. 재무적 융통성 덕에 차입금의존도 25% 이하를 유지할 것으로 판단하고 있는 상황이다.

◇ 전 유통채널에 퍼진 불황…신사업 투자부담 줄이기가 관건

백화점, 기업형슈퍼마켓, 편의점, TV홈쇼핑 등 전 유통채널이 소비심리 위축에 따른 불황에 시달리고 있다. 이에 따라 주요업체들의 성장세는 눈에 띄게 꺾였다. 신사업부문 인수를 통해 시너지를 꾀하는 등 포트폴리오 다각화에 나선 업체들이 늘고 있다. 투자부담이 미칠 악영향 최소화와 투자성과 가시화가 관건이다.

현대백화점(AA+, 안정적)은 연간 5000억 원 내외의 우수한 EBITDA 창출력을 보이고 있지만, 추세적으로 수익성 저하가 지속되고 있다. 김포 프리미엄 아울렛 출점 이후 추가 출점을 계획하고 있어 점포망 확대를 통한 이익창출력 제고가 기대된다. 그룹 차원의 사업포트폴리오 다각화를 위한 인수합병(M&A) 검토로 투자부담 증가 가능성이 있다.

GS 리테일(AA, 안정적)은 편의점과 기업형슈퍼마켓(SSM) 분야에서의 양호한 수익창출력을 유지하고 있다. 7600억 원 규모 파르나스호텔 지분인수로 인한 차입규모 증가는 눈여겨봐야 할 요인이다. 파르나스호텔의 실적 기여분은 내년부터 회계에 반영된다.

CJ오쇼핑(AA-, 안정적)의 경우, 내수 부진에 따른 TV홈쇼핑 시장 성장성 둔화와 자체제작(PB)상품 재고 부담 등으로 매출 정체를 겪고 있다. 지난해 매출은 2조 3086억 원으로 전년 대비 11.4% 줄었다. 그러나 차입금 감축에 따른 재무안정성 확대는 긍정적 요인이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 현대건설, '힐스테이트 죽림더프라우드' 분양 중

- [Red & Blue]새내기주 한싹, 무상증자 수혜주 부각

- 아이티센, 일본 IT서비스 시장 공략 '잰걸음'

- 소니드로보틱스, 온디바이스 비전 AI ‘브레인봇’ 공개

- (여자)아이들 '우기’, 초동 55만장 돌파 '하프밀리언셀러'

- [ICTK road to IPO]미국 국방산업 타깃, 사업 확장성 '눈길'

- [Red & Blue]'500% 무증' 스튜디오미르, IP 확보 '성장동력 발굴'

- [코스닥 주총 돋보기]피엔티, 이사회서 드러난 '중국 신사업 의지'

- [thebell note]XR 기술의 사회적 가치

- [Rating Watch]SK하이닉스 글로벌 신용도 상향, 엔비디아에 달렸다?