메리츠캐피탈, 차입구조 단기화 문제없나 CP 폭증, 채권 만기 2년 미만 2/3…조달안정성 저하, 채권 수요부진도 우려

김시목 기자공개 2016-06-17 14:13:53

이 기사는 2016년 06월 15일 15시43분 thebell에 표출된 기사입니다

하지만 여신전문금융사 신용위험에 대한 우려가 커지면서 채권 매력은 반감되고 있다는 평가다. 발행채권의 2/3 가량을 상대적으로 만기가 짧은 2년물 이하로 구성할 수밖에 없었던 이유다. 올 들어 회사채보다 기업어음 증가폭이 두르러졌던 것도 이 때문. 업계에서는 여전사 특성상 차입구조 단기화는 조달 안정성 저하로 이어져 신용도를 훼손할 수 있다는 우려가 나온다.

◇ CP·회사채 잔액 급증...단기성 차입금 확대

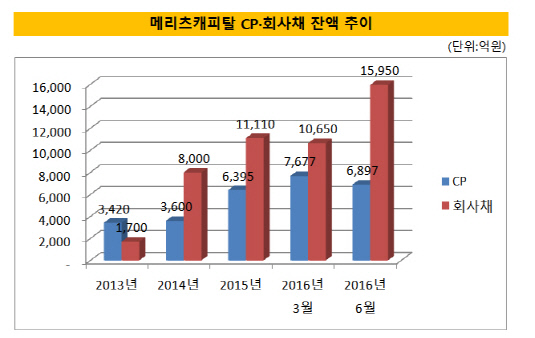

15일 관련 업계에 따르면 메리츠캐피탈의 이날 기준 CP 잔액은 6897억 원에 달했다. 올해 1분기 기준 7677억 원 대비 소폭 줄긴 했지만 최근 수년간 추세적 증가 곡선을 그리며 역대 최대 수준을 이어가고 있다. 지난해 말의 경우 CP 잔액은 6395억 원, 2014년 말은 3600억 원에 그쳤다. 1년 반 만에 두 배 가까이 늘어난 셈이다.

메리츠캐피탈의 회사채 발행 잔액 역시 대폭 늘고 있다. 현재 1조 5950억 원 수준에 달하는 잔액을 보유하고 있다. 2014년 8000억 원에서 지난해 말 1조 1110억 원 수준으로 급증한 이후 계속해 늘어나는 추세다. 올 들어서만 일괄신고를 비롯 6350억 원의 채권을 발행했다.

|

메리츠캐피탈는 회사채와 기업어음 발행에 있어 지주사 의존도를 꾸준히 줄이고 있다. 과거 메리츠금융지주의 보증을 통하는 방식을 탈피해 자체 신용도만으로 구조를 짜는 경우가 늘었다. 지주사 지급보증 한도 이상의 자금이 필요할 정도로 사업확장에 의욕을 보이고 있다는 것을 보여준다. 지난 4월에는 자체 신용등급을 기반으로 풋옵션을 적용한 채권을 찍어 자금을 조달하기도 했다.

하지만 CP와 회사채의 만기 구조를 보면 갈수록 단기화 경향이 심화하고 있는 것으로 분석된다. 올 들어 발행된 CP는 최소 3개월물에서 최장 1년물로 구성돼 있다. 회사채는 1년물에서 5년물까지 다양하지만 주로 2년물 미만의 회사채가 63%(약 4000억 원)의 비중을 차지하고 있다. 몇 개월만 지나면 단기성차입금으로 분류되는 채권이 수두룩하다.

시장 관계자는 "메리츠캐피탈이 성장세를 이어가면서 CP나 회사채 등을 통해 여신사업을 위한 자금 융통을 늘리고 있는 것으로 파악된다"며 "다만 CP나 만기가 짧은 회사채 등을 통해 자금을 조달해가면서 조달 안정성 측면에서는 과거 대비 다소 불안한 행보를 보이고 있다"고 말했다.

◇ 여전채 위축속 여신 부실화 가능성...신용도는?

업계에서는 단기성 차입이 급증하고 있는 메리츠캐피탈의 신용도에 대한 우려를 표하기도 한다. 경기에 직접적 영향을 받는 부동산 관련 대출 비중이 높은 점 등 자산 건전성에 대한 불안감이 여전한 것으로 평가된다. 과거 대비 열악해진 여전채 투자수요 역시 불안감을 확대하는 요인이란 분석이다.

실제 메리츠캐피탈은 주요 사업 중 기업대출이 높은 비중(총 채권 대비 57.3%)을 차지하고 있다. 부동산경기에 연동하는 PF/부동산담보대출(69.8%) 비중과 높은 평균 대출규모(약 110억 원) 등을 고려할 때 여신 부실화 여부에 따른 건전성의 급격한 변동가능성이 존재하는 것으로 평가된다.

특히 메리츠캐피탈을 비롯 여전채에 대한 투자수요나 유동성이 지난해 BNK캐피탈 취급여신의 부실화 이후 전반적으로 저하되는 등 시장의 불안감은 확대되는 추세다. 메리츠캐피탈은 단기성 차입비중이 높아졌고 1년 이내 만기가 도래하는 유동성차입 비중은 59.5%로 상승했다.

다만 신용평가업계에서는 메리츠캐피탈이 자산유동화를 통해 재무적 융통성을 보완하고 있는 점을 긍정적 요인으로 분석했다. 보유 유동성 및 시중 금융기관과의 약정한도, 운용자산으로부터의 향후 현금흐름, 금융지주를 통한 재무적 지원가능성 등이 유효하다는 점도 높게 평가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [우리금융 동양생명 M&A]'안성연수원' 매각해 자본비율 높인다

- [우리금융 동양생명 M&A]숙원 풀었다, 종합 금융그룹으로 도약 발판 마련

- [우리금융 동양생명 M&A]자세 낮춘 우리금융, "긴장의 끈 놓을 수 없다"

- [우리금융 동양생명 M&A]금융위 조건부 인수 승인, 조건 살펴보니

- [이사회 분석]하나금융 BSM 공개, 경영 전문가 1명 줄었다

- [thebell note]삼성화재의 혁신 스노볼

- [은행권 알뜰폰 사업 점검]우리은행, '후발주자'의 생존법은

- [thebell note]기타오 SBI그룹 회장의 '차선책'

- [시큐리티 컴퍼니 리포트]SGA솔루션즈, 계열사로만 키운 외형 '모회사 성장 절실'

- 미래에셋운용, 인프라 투자도 질주…AUM 8조 목전