"KAI 경영실태도 관리해야…정상화 이후 조치 필요" 감사원 지적사항 공개..산은 경영관리단에 '통제의 중요성' 제언

윤동희 기자공개 2016-06-15 17:48:21

이 기사는 2016년 06월 15일 17시46분 thebell에 표출된 기사입니다

감사원은 15일 '금융공공기관 출자회사 관리실태'를 공개하며 산업은행의 경영정상화 진행 기업에 대한 관리방안이 미흡하다고 지적했다. 단순히 재무구조를 정상화 시키는 데서 그치는 게 아니라 기업이 정상적으로 굴러가기 시작했다면 지분을 매각하거나 매각의 여의치 않으면 철저한 경영관리를 하는 등의 후속조치가 필요하다는 얘기다. 이 과정에서 경영관리 실무진이 벌일 수 있는 운영리스크를 줄이는 방안도 마련해야 한다고 첨언했다.

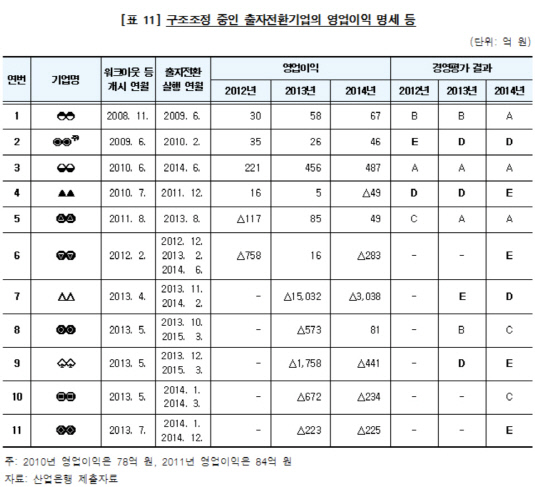

산업은행이 2001년부터 2014년 말까지 출자전환을 통해 지분을 취득한 기업의 수는 72개다. 현재 보유중인 기업의 수는 45개다. 72개 중 39개 기업을 대상으로 산업은행이 주채권은행 역할을 맡아 경영정상화를 추진했다. 대우조선해양이나 KAI(한국항공우주산업)처럼 워크아웃이 종결됐거나 회생결정이 됐으나 지분을 보유하고 있는 기업의 수는 10개다. 산업은행의 2014년 말 기준 출자전환 기업의 여신 잔액은 10조 9655억 원으로 2010년 대비 514% 증가했다. 관리기준 강화가 필요한 대목이다.

감사원은 경영정상화 작업이 진행중인 기업의 경영현황을 확인해본 결과 영업이익이 절반 수준으로 떨어지고, 일부 기업은 오히려 영업손실이 발생했다고 밝혔다. 경영정상화 작업 착수시점으로부터 평균 4~5년이 지나도록 경영정상화를 완료하지 못했다. E등급, 2년 연속 D등급 등 경영평가 결과 낮은 등급을 받은 회사에도 별도의 조치나 경고 없이 그저 경영계획 제출 요구만 반복하고 있다는 지적이다. 실효성 있는 조치가 마련돼야 한다는 설명이다.

|

특히 감사원은 대우조선과 같이 경영정성화가 완료된 기업에 대해서도 해당 기업에 대한 지분율, 여신규모 등을 고려해 재부실을 방지해야 한다고 지적했다. 대우조선은 사실 2001년 9월 워크아웃이 종결돼 산업은행의 산하에서 빠져나왔어야 했다. 2015년 12월 기준 경영정상화가 완료됐지만 아직까지 지분을 보유하고 있는 출자전환 기업은 20개다. 이중 7개 기업이 산업은행이 15% 이상의 지분을 갖고 있는 비금융 자회사다.

경영정상화 이후에도 지분을 보유하고 있다가는 별다른 실효성 있는 관리정책이 없어 대우조선처럼 재부실화가 진행될 수 있다는 지적이다. 대우조선은 그나마 MOU 체결로 경영목표를 부여하고 실적은 관리하고 있지만 KAI와 같은 경우 비상무이사 선임을 통해 경영에 참여하고 있을 뿐 별다른 경영실적 관리 조치는 취해지지 않았다.

대우조선도 국회로부터 지적이 있을 때마다 경영컨설팅, 경영관리단 파견과 같은 조치가 단편적으로 실시됐을 뿐 사실 체계적이지 못했다. 일찍 지분을 매각하거나 관리가 철저했다면 지금과 같은 관리책임 논란은 일어나지 않았을 거란 분석이다.

이에 대해 감사원은 산업은행 회장에 "경영정상화 완료 기업에 대한 적극적인 지분매각 및 관리강화 방안을 마련하라"며 "경영정상화 진행 기업에 대한 실효성있는 제재 수단을 강구하는 등 출자전환기업의 경영정상화 단계별로 체계적·효율적인 관리방안을 마련하길 바란다"고 통보했다.

한편 산업은행의 경영관리단 운영이 부적절했다는 지적이 있었다. 산업은행은 2009년부터 2015년 말까지 경영정상화작업을 추진 중인 15개 기업의 주채권은행으로서 해당기업에 경영관리단을 파견 중이다. 이중 7개 기업으로부터 경영관리단장이 임차사택을 제공받고, 14개 기업으로부터 36명의 경영관리단장과 부단장이 업무용 차량을 지원받았다. 업무수행 목적이 아닌 주말에 개인사용 목적으로 사용한 사례도 일부 있었고 어떤 기업의 경우 운전기사까지 제공했다.

업무추진비도 업무수행 외의 목적으로 사용된 경우가 발견됐다. 주말 등 목적외에 사용된 금액은 3384만 원이었고 용도가 불투명한 경우도 5350만 원이었다. 사용하면 안되는 유흥업종에 사용된 업무추진비는 1939만 원이었고 골프장에 사용된 금액은 251만 원이었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '자본잠식' 해소 효성화학, 비주력사업 매각 이어간다

- '흑자전환' 세아베스틸지주, 항공방산소재 '효자' 등극

- 오일뱅크 빠졌지만…HD현대 배당재원 '조선·전력기기'

- 두산밥캣, 건설기계 불황에도 분기배당 이행

- [GM·르노·KGM 생존기]KGM, 가동률 저하 묘수 '수출'

- [감액배당 리포트]티웨이항공, 예림당이 일구고 대명소노가 챙길 '3000억'

- [현대차그룹 벤더사 돋보기]실적 못 따라간 주가, 주주환원정책 '과제'

- [GM·르노·KGM 생존기]KGM, 여전한 과제 '재무 개선'....회사채 시장 복귀 목표

- [중견 철강사 생존전략]KAT '초전도 선재' 적자 지속…자본잠식 가능성은

- [중견 철강사 생존전략]순현금 달성했지만…'선재 수익성'에 발목