ELS, 증권업 비즈니스 핵심...수신창구 역할 [ELS의 비밀] ①증권사 조달의 40% 차지, RP 합치면 80%

이승우 기자공개 2016-09-05 14:34:39

[편집자주]

저금리 시대의 투자 대안으로 각광받던 ELS가 골칫덩이 신세로 전락했다. 투자자 뿐 아니라 이를 발행하고 운용하는 증권사의 생사를 가를 정도로 큰 손실을 안겨주고 있다. 금융당국도 위험 관리 등 다양한 이유로 ELS 시장을 지속적으로 압박하고 있다. ELS 시장의 격변 속에서 어떤 비밀들이 숨겨져 있는지 파헤쳐본다.

이 기사는 2016년 09월 01일 09시16분 thebell에 표출된 기사입니다

이런 가운데 고객으로부터 매도한 파생결합증권, 즉 주가연계증권(ELS)이 증권사 자금 조달의 핵심 축이 됐다. 올해 들어 그 규모가 100조 원에 육박하고 있다. ELS는 환매조건부채권(RP)을 지렛대 삼아 증권사 레버리지의 시발점이 됐다.

◇ELS, 핵심 조달창구+레버리지 '지렛대'

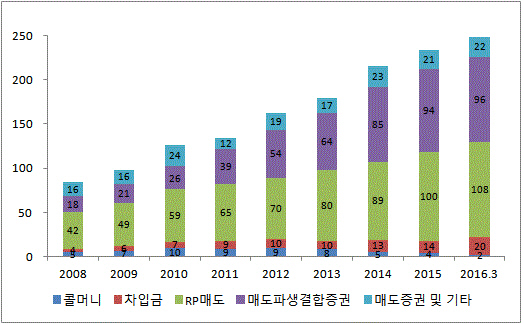

금융감독원에 따르면 지난 2008년 83조 원에 불과했던 증권사 차입부채는 올해 3월말 248조 원으로 3배 규모로 급증했다. 8년여 만에 차입 규모가 이처럼 드라마틱하게 늘어난 건 금융업에서 유례를 찾기 힘들다.

증권사 차입 확대를 주도한 건 ELS. ELS가 주로 포함된 매도파생결합증권이 이 기간 동안 18조 원에서 96조 원으로 급팽창했다. 증권사 차입부채에서 매도파생결합증권이 차지하는 비중은 18%에서 38.7%로 확대됐다. 그 사이 채권 발행 등을 통해 조달하는 일반 차입금은 15조 원 정도 늘어나는 데 그쳤다.

|

증권사 관계자는 "2007년 금융위기를 겪은 이후 ELS는 증권사 조달 창구의 중요한 축이었다"며 "특정 금융상품 하나가 차입부채의 3분의 1 이상을 차지하는 건 비정상적인 수준"이라고 말했다. 이 관계자는 "수수료도 챙기고 자금 조달 역할도 담당했던 ELS는 지난 10여년간 증권사 비즈니스의 핵심"이라고 말했다.

ELS 부채 증가는 그 자체로 그치지 않았다. 보유 채권을 담보로 돈을 더 빌릴 수 있는 RP 매도를 이끌었다. 증권사들이 ELS 발행대금의 상당량을 채권 매수에 사용하면서 이 채권을 담보로 RP 매도에 나섰던 것이다. RP 매도로 인한 증권사 차입은 2008년 42조 원에서 올해 3월말 108조 원으로 급증했다.

ELS와 RP 매도를 합한 200조 원은 증권사 차입부채의 80% 가량을 차지한다. 더불어 RP는 20조 원 정도에 머물러 있는 콜머니를 대체했다. 국내 증권사 RP 대부분이 만기 하루짜리 단기물이기에 이같은 해석이 가능하다. 증권사 차입부채의 거의 대부분이 ELS로 시작된 셈이다.

◇꼬리표 없는 ELS 발행대금, 해외부동산 매수까지

시중은행들이 신탁 상품으로 ELS를 팔기 시작하면서 ELS는 한때 월별 10조 원씩 발행됐다. 정부가 나서서 발행 규제에 나설 정도로 폭발적인 성장을 지속했다. 그만큼 증권사로 유입되는 자금이 급증했고 증권사들은 이렇게 조달된 자금으로 갖가지 자산을 사들이기에 바빴다.

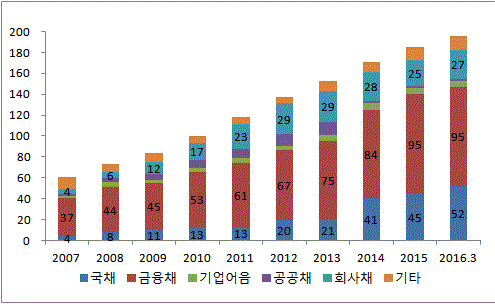

증권사 보유채권 증가가 ELS 증가와 맥을 같이 한다. 전략에 따라 다르지만 증권사들은 ELS 발행대금의 통상 50% 정도를 채권 매수에 사용하는 것으로 알려졌다.

한국은행에 따르면 국내 증권사가 보유하고 있는 채권은 2008년말 58조 원에서 올해 3월말 196조 원으로 급팽창햇다. ELS와 RP를 합친 증권사 차입부채 규모와 거의 비슷하게 채권 보유 금액이 늘어났다.

|

채권은 그나마 추적이 가능한 자산이다. 채권 외 자산의 현황은 파악이 사실상 불가능하다. 물론 ELS 기초자산에 해당하는 파생상품으로 헤지 운용을 하지만 실제로 어느 정도 그리고 어떤 상관성을 가진 자산을 운용하는지 파악이 불가능하다. 일부 증권사는 ELS 발행 대금으로 해외 부동산을 사들이는 경우도 있다.

ELS 발행대금에 대한 내부 관리가 안되는 경우도 허다하다. ELS 손실로 이슈가 됐던 한화투자증권사의 경우 손실 파악을 위해 ELS 자산과 부채를 자체적으로 정확히 가려내는 게 불가능했다는 후문이다. ELS 발행대금으로 어떤 자산을 얼마나 샀는지를 파악하지 못해 리스크 관리에 실패했다는 것이다.

이처럼 ELS 발행대금이 꼬리표 없이 운용되면서 ELS가 증권사의 수신창구로 전락했다는 지적이다. 정부가 나서서 ELS 자산과 부채를 관리하는 특별계정 신설을 추진하려고 하는 이유이기도 하다.

증권사 관계자는 "꼬리표 없이 운용되는 ELS 발행대금에 대한 규제가 전혀 없었다"며 "레버리지비율 규제와 ELS 특별계정 신설, RP 시장 규제 등 정부가 추진하고 있는 강력한 규제는 어떻게 보면 증권사들이 자처한 일일 수 있다"고 꼬집었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]신성이엔지, 산불 피해 청송군에 기부금 전달

- [i-point]아이티센코어, 세아제강지주 준법경영시스템 구축

- '자본잠식' 해소 효성화학, 비주력사업 매각 이어간다

- '흑자전환' 세아베스틸지주, 항공방산소재 '효자' 등극

- 오일뱅크 빠졌지만…HD현대 배당재원 '조선·전력기기'

- 두산밥캣, 건설기계 불황에도 분기배당 이행

- [GM·르노·KGM 생존기]KGM, 가동률 저하 묘수 '수출'

- [감액배당 리포트]티웨이항공, 예림당이 일구고 대명소노가 챙길 '3000억'

- [현대차그룹 벤더사 돋보기]실적 못 따라간 주가, 주주환원정책 '과제'

- [GM·르노·KGM 생존기]KGM, 여전한 과제 '재무 개선'....회사채 시장 복귀 목표