LG상사, 자원개발 사업 반등 조짐 인니 MPP 석탄 광산 수익성↑, 저유가 비용 절감 효과

이명관 기자공개 2016-12-02 08:17:50

이 기사는 2016년 12월 01일 08:00 thebell 에 표출된 기사입니다.

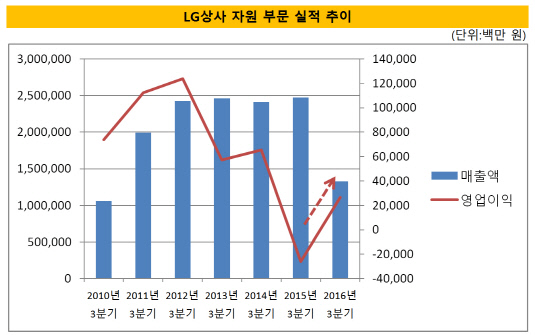

30일 금융감독원 전자공시에 따르면 LG상사는 자원개발 부문에서 지난 3분기까지 누적 연결기준 1조 3256억 원의 매출액과 267억 원의 영업이익을 기록해 흑자전환 했다. LG상사는 작년 한해 동안 자원개발 사업에서 기록한 영업손실 규모는 958억 원 가량 됐다. 특히 4분기에 700억 원대 영업적자를 기록하며 업계의 우려를 키우기도 했다.

3분기 17억 원의 영업손실을 내면서 다소 주춤한 실적을 올렸지만, 우려할 수준은 아니었다는 평이다. 3분기 손실을 낸 이유는 오만 광구의 석유 선전량이 감소와 석탄 부문의 가격 인상이 반영되지 않은 영향 때문이었다. 4분기 석탄가격 인상효과가 반영되면 올 한해 흑자 기조를 유지할 수 있을 것으로 관측된다. LG상사의 주축 자원은 석탄이다.

|

LG상사가 올해 자원개발 사업에서 지난해와 다른 행보를 보이고 있는 데는 인도네시아 지역 광산의 선전 덕분이란 평이다. LG상사는 현재 오만의 석유 광구, 인도네시아의 MPP(PT. Megaprima Persada) 석탄 광산을 비롯해 생산 10개, 개발 2개, 탐사 4개로 총 16개의 사업을 진행하고 있다. 이중 LG상사의 자원개발 사업의 핵심 지역은 인도네시아다.

인도네시아의 MPP 석탄 광산은 지난 3분기까지 매출액 986억 원, 영업이익 130억 원을 올려 두 자릿수 영업이익률(13.18%)을 기록했다. 인도네시아 MPP 석탄 광구는 저유가 기조가 유지되면서 비용을 절감, 수익성을 높일 수 있었다. 올해 유가는 40달러 선에서 박스권을 형성하면서 안정적인 흐름을 유지했다. 자원개발 과정에서 가장 많은 비중을 차지하는 게 유류대로, 유가는 광구의 마진율에 영향을 미치는 요소로 꼽힌다.

LG상사의 자원개발 사업 전망도 밝은 편이다. 석탄 가격이 중국에서 생산량을 줄이면서 큰 폭으로 상승했기 때문이다. 올해 초 46달러에서 한때 100달러를 넘어서기도 했다. 석탄가격 상승분이 4분기에 고스란히 반영되면 4분기엔 흑자를 낼 수 있을 것으로 전망된다. 거기다 4년간 공들인 인도네시아 괌(GAM) 광산 개발에 성공, 내년 1월 상업생산이 예정됐다. 자원개발 부문에서 수익성이 개선될 여지가 커진 셈이다.

LG상사 관계자는 "중국에서 생산량 조절을 계속할지 여부는 예측하기 어려운 부분이라 불확실성이 크지만 자원개발 시황이 괜찮은 것은 맞다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”

- 큐브엔터, 우량기업부 승격 "재무·실적 등 반영"

- 굿닥, 삼성생명과 헬스케어 마케팅 '맞손'

- [한경협 파이낸셜 리포트] 청산절차 한경연, 마지막 실적에 남은 '싱크탱크' 흔적

- LS전선, 자회사에 자금 지원 '구리 신소재사업 속도'

- 아이크래프트, 성과 부진 블록체인 사업 '전면 재검토'

이명관 기자의 다른 기사 보기

-

- 쏟아지는 대형 딜…DL그룹 '디타워'도 마케팅 본격화

- [스튜어드십코드 모니터]더제이운용 의결권 행사, 보수적 기조 속 '반대' 없었다

- [스튜어드십코드 모니터]미래에셋운용, JB금융 주총서 얼라인 의안에 '반대'

- 마스턴운용, 양양 카펠라 리조트 개발 시동 걸까

- 코어운용 투자 클레어, 여전한 손실 리스크

- [운용사 실적 분석]제이씨에셋운용, 운용보수 보다 많은 평가익 '눈길'

- 초고령사회 '역모기지론' 저변 넓히려면

- [운용사 배당 분석]엠플러스운용 고배당에 군인공제회 인수자금 절반 회수

- 펀드 도우미 사무관리사, 작년 성과 비교해보니

- 신생 HB운용, 설립 1년만에 대표 교체 '강수'