동원그룹, '문외한' 여객사업 고민되네 [동부익스프레스 M&A] 전체 매출 중 20% 차지..사업 경험無·저성장 우려

박창현 기자공개 2016-12-21 08:15:07

이 기사는 2016년 12월 20일 15시01분 thebell에 표출된 기사입니다

동원산업은 최근 동부익스프레스 인수를 확정지었다. 100% 지분 인수에 투입한 자금만 4200억 원에 달한다. 동부그룹은 동부익스프레스 인수를 계기로 기존 수산과 식품, 포장재 사업에 더해 물류사업을 신성장동력으로 키운다는 전략이다.

동원그룹은 동원산업 물류사업부문인 '로엑스(LOEX)'를 통해 연간 2500억 원 규모의 3자 물류, 수송, 도매물류 사업을 영위하고 있다. 로엑스는 전국 6개 권역에 16개의 물류센터 인프라를 갖추고 있으며 특히 국내 콜드체인물류(Cold Chain Logistics)에 강점을 갖고 있다는 평가다.

기존 사업에 더해 동부익스프레스까지 품으면서 동원그룹은 물류 부문에서만 연간 1조 원 대 매출을 바라보게 됐다. '동원산업(참치어획사)-동원F&B·스타키스트(참치캔 제조사)-동원시스템즈(참치포장재 회사)-동부익스프레스(물류)'로 이어지는 계열사 간 시너지 효과도 기대되고 있다.

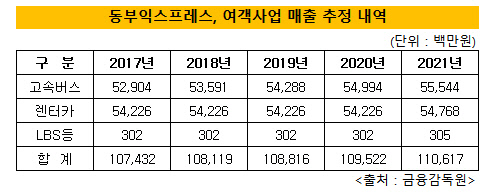

다만 물류 외형 확대 이면에는 신규 사업 진출이라는 과제도 숨어있다는 분석이다. 여객 사업이 바로 그 고민의 이유다. 동부익스프레스는 항만하역·보관과 육상운송, 국제운송 등 물류 사업 외에도 여객사업을 벌이고 있다. 규모도 작지 않다. 동부익스프레스는 지난해 총 매출 5618억 원(별도 기준) 가운데 20%에 해당하는 1122억 원을 여객사업에서 벌어들였다.

여객 사업 진출 분야도 다양하다. 고속버스와 렌터카는 물론 브랜드콜택시 사업도 하고 있다. 이 중 고속버스와 렌터카 사업이 핵심이다. 두 사업 영역은 매년 각자 500억 원 대 매출을 기록하고 있다.

문제는 동원그룹이 여객사업 경험이 전무한데다 관련 시장 역시 성숙기에 접어들면서 성장 한계에 부딪혔다는 점이다. 이 때문에 향후 여객사업이 동원그룹 물류 사업의 새로운 고민거리가 될 것이란 관측이 설득력을 얻고 있다.

|

실제 동원그룹은 동부익스프레스 인수 과정에서 여객사업의 성장성을 사실상 '0(제로)'으로 평가했다. 고속버스 사업은 연간 1%대 매출 증가를, 렌터카와 브랜드콜택시 부문은 경쟁 심화로 아예 성장이 정체될 것으로 내다봤다.

반면 인건비와 유류비 등 상품매출 원가와 고정비성 원가는 항목별로 1~3%씩 매년 꾸준히 증가할 것으로 전망했다. 수익성 악화가 우려되는 대목이다.

더욱이 고속버스와 렌터카 사업은 운용 차량 확대 등 지속적인 투자를 통해 경쟁력을 유지해야 한다. 여객 사업에 문외한인 동원그룹이 사업 리스크를 감수하고 추가 투자를 단행할지도 의문이다. 이 경우, '수익성 악화→투자 축소→경쟁력 약화→수익성 악화' 악순환 고리가 만들어질 가능성도 배제할 수 없다.

이에 동부익스프레스 매각자였던 'KTB PE'는 동원그룹과의 매각 협상이 지지부진했을 때 물류와 여객사업을 나눠서 파는 방안도 고민했었다. 사업 성격이 워낙 다르기 때문에 별도 매각이 오히려 더 유리할 것이란 판단을 내린 셈이다.

동원그룹은 향후 여객사업 투자 확대와 분리 운영, 재매각 등 다양한 선택지를 두고 운영 방안을 고민할 것으로 전망된다. 설사 재매각에 나서더라도 여객 사업에 관심이 높은 원매자가 많아 매각이 어렵지 않을 것으로 업계는 내다보고 있다. 동원그룹은 현재 인수 작업 마무리에 집중하고 있고 세부적인 운영 전략에 대해서는 추후 구체화시킨다는 입장이다.

업계 관계자는 "물류와 여객사업은 시장과 수익 구조, 타깃 고객 등이 완전히 다르다"며 "동원그룹이 신성장동력으로 삼은 물류 사업 외에 여객 사업에도 얼마나 의지를 갖고 경영에 나설지 지켜볼 필요가 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [AACR 2025]제이인츠 임상의가 본 JIN-A02 기술이전 전략 "타깃 구체화"

- [i-point]메타약품, 분기 기준 '역대 최대 실적' 달성

- [Company Watch]1년만에 IR 무대 선 세아메카닉스, ESS 부품 수주 예고

- 휴온스랩, 92억 투자 유치…반년만에 밸류 두배 껑충

- [HB그룹은 지금]알짜빌딩에 세종 신사옥까지, 그룹 안전판 '부동산'

- [코스닥 유망섹터 지도]'보냉재 강자' 동성화인텍, 시장확대 수혜 전망

- [Company Watch]한중엔시에스, 미국 생산거점 확보 나선다

- [VC 투자기업]달바글로벌 주주, 화장품 할인 받는다

- [모태 2025 2차 정시출자]에이벤처스, 'Co-GP' 몰린 스케일업서 승기 잡을까

- [모태 2025 2차 정시출자]'출자 감소' 사이버보안, 린벤처스 2연속 도전 눈길