[the 강한기업]세스코, PE 투자선호 1순위 '자연독점의 저력'②사실상 경쟁기업 전무…10%대 영업이익률, 오너 일가 '마이웨이'

민경문 기자공개 2017-04-10 09:36:50

[편집자주]

알려진 수많은 국내 강소기업, 그중에서도 '더' 강한기업은 어떤 기업일까. '더 강한기업'으로 성장한 기업의 성장 스토리, 재무구조, 지배구조를 분석하는 자리를 마련했다. '성공'을 꿈꾸는 수 많은 중소·중견기업에 귀감이 될 만한 정보를 제공하자는 취지다. '더 강한기업'이 되기 위해 거쳐야 할 관문과 그들의 극복 노하우도 함께 들어봤다.

이 기사는 2017년 03월 06일 10:26 thebell 에 표출된 기사입니다.

글로벌 환경 위생업체를 꿈꾸는 세스코는 어쩌면 이들 조건에 가장 부합하는 기업일 수 있겠다. PE들의 투자 선호기업 리스트에서 빠지지 않는다. 지난 40년 간 국내 해충 방제 업계에서 쌓아온 역량이 지금의 존재감을 만들어냈다. 일부 전문가들은 경제학에서 얘기하는 '자연독점 기업'에 가까운 사례로 세스코를 꼽기도 한다.

공기업은 아니지만 국내 해충 방제업계 점유율이 90%를 넘고 있다. 지방 군소업체가 있긴 하지만 세스코의 라이벌로 분류할 만한 회사는 없다고 봐도 무방하다. 진입 장벽이 높다보니 새로운 경쟁자가 들어오기도 어려운 상황이다. 글로벌 해충방제 기업으로 렌토킬(Rentokil) 정도가 알려져 있지만 국내에서의 영향력은 미미해 보인다.

|

경쟁이 없었던 것은 아니었다. 1985년 7월 정부에서 전염병 예방법을 개정, 각 시도별 영업허가를 의무화한 적이 있었다. 일정 규모 이상의 빌딩이나 요식업소 등의 구서 및 구충 작업을 월 1회 이상 실시해야만 했다. 결과적으로 수천 개의 방제업체가 우후죽순 생겨났고 세스코로서도 치열한 경쟁에 대비할 수밖에 없었다.

하지만 시장 진입자들은 그리 오래 버티지 못했다. 쥐나 해충에 대한 전문지식이나 방제기술 없이 사업 가능성에만 관심을 가진 업체들이 대부분이었다. 방제 실패가 부지기수였고 당초 인맥이나 지연, 학연 등에 따라 방제업체를 바꾼 고객들은 다시 세스코를 찾기 시작했다. 국내에서 세스코의 독점적 지위가 확고해진 것도 사실상 이 때부터다.

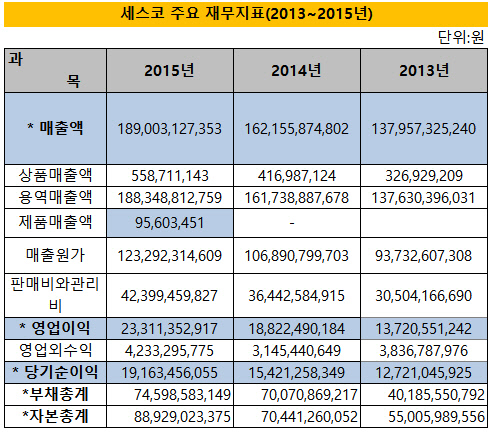

수익성 역시 꾸준하다. 최근 감사보고서에 따르면 세스코는 2015년 매출 1890억 원, 영업이익 233억 원, 당기순이익 192억 원을 기록했다. 지난해 매출은 2000억 원을 넘겼을 것으로 보인다. 영업이익률도 9.9%(2013년)에서 11.6%(2014년), 12.3%(2015년)로 상승 추세다.

2014년까지는 컨설턴트들의 용역 서비스에 전적으로 의존했지만 2015년부터는 각종 제품 판매를 통해서도 매출을 올리고 있다. 식품 안전과 함께 미세먼지 등 환경 전반에 대한 대중의 관심이 높아졌다는 점 등이 세스코에 긍정적인 영향을 미치고 있다. 환경·위생 관련 시장 규모는 지난해 1조 원을 넘은 것으로 관측된다.

|

세스코가 PEF 등에 매력적인 투자 대상인 건 분명하지만 경영진은 '마이 웨이'를 이어나가고 있다. 전순표 회장의 둘째 아들인 전찬혁 대표가 세스코 지분 90% 이상을 보유중이다. 지난 40년 간 외부 지분 투자는 거의 없었던 것으로 알려졌다. 장남인 전찬민 사장은 세스코에서 근무하다 가정용 살충제 사업을 하는 자회사 팜클 대표를 맡고 있다.

세스코 관계자는 "지금으로선 IPO 계획이 없다"고 잘라 말했다. 회사채나 기업어음(CP) 발행 등 자본시장과의 연결고리도 찾을 수 없다. 2015년 말 기준 단기차입금은 '제로'였으며 일부 은행을 중심으로 276억 원 정도의 장기차입금이 전부였다. 현금성자산이 100억 원대(2015년 말 기준)다. 부채비율은 100% 이하를 꾸준히 유지하고 있다.

최근 세스코가 신사업 진출 등을 타진하고 있어 일부 IB를 중심으로 외부 조달 가능성에 기대를 거는 눈치다. 시장 관계자는 "세스코는 업계에서 독보적인 입지를 자랑하고 있는데다 성장성 측면에서도 긍정적"이라며 "오너 입장에서는 굳이 기업공개를 통해 지분율을 낮추고 투자자들과 수익을 공유할 이유가 없을 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [IPO 모니터]상장 나선 재영텍, '적자 전환' 난관 뚫을까

- 4년만에 대표직 내려온 송영숙 '침묵'…임주현 "안타깝다"

- "준비·설득 다 부족했다"...이우현 회장의 바이오 M&A 성찰

- [Company Watch]'군수공백' 아이쓰리시스템, 민수 '상쇄'

- [Company Watch]'흑자전환' 신성이엔지, 실적 턴어라운드 성공

- [Company Watch]'800억 수주잔고' 엔시스, 1분기 실적 '선방'

- 미래산업, 신규 수주 확대 흑자전환

- [Company Watch]라온시큐어, 옴니원 NFT 필두 '사업 다각화 속도전'

- 한미통합 결렬에도 '확장본능' OCI, 해외 제약사 인수 검토

- [돌아온 임종윤 넥스트 한미약품]모친 해임한 임종훈 대표 첫 일성 "단독체제로 경영속도"