베인캐피탈, 휴젤 고밸류 인수 배경은 보톡스·필러 사업 성장성 주목… 獨 제약사 '스타다' 시너지 기대

정호창 기자공개 2017-04-26 08:24:33

이 기사는 2017년 04월 21일 18:50 thebell 에 표출된 기사입니다.

관련 업계에서는 휴젤이 영위 중인 보톡스와 필러 사업이 지난해부터 본격 성장 단계에 진입해 실적 개선 기대감이 높고, 베인캐피탈이 앞서 인수를 결정한 독일 제약사 스타다(STADA) 등 기존 헬스케어 투자업체와의 시너지 효과 창출을 노릴 수 있는 점 등을 고밸류 투자 근거로 보고 있다.

베인캐피탈은 휴젤 지분 24.36%를 보유한 동양에이치씨 주식 4만 주 전량을 4728억 원에 인수할 예정이다. 지난해 휴젤의 상각전 영업이익(EBITDA) 680억 원과 비교한 거래 밸류에이션(EV/EBITDA)이 무려 27배에 달한다.

베인캐피탈은 추가로 유상증자와 전환사채(CB) 인수에 4547억 원을 투자해 휴젤 지분 45.32%를 확보할 계획인데, 이를 감안하더라도 에비타 배수가 약 22배에 이른다. 이는 PE 주도의 인수거래 밸류에이션 평균치가 10~11배 수준인 국내 인수합병(M&A) 시장에서 보기 드문 기록적 수치에 해당한다.

베인캐피탈이 이처럼 높은 밸류에이션에도 불구하고 휴젤 투자를 결정한 이유는 주력 사업 분야의 높은 성장성과 베인캐피탈이 보유한 헬스케어 업종 포트폴리오와의 시너지 효과 기대감 때문으로 분석된다.

2001년 11월 설립된 휴젤은 벤처기업 수준에 머물다 2015년 말 코스닥 시장에 입성하며 본격적인 성장 가도를 달리기 시작했다. 주력 사업은 흔히 '보톡스'로 알려진 보툴리눔 톡신과 필러 등 안면미용 의료제품 제조다. 휴젤은 해당 의약품을 각각 '보툴렉스'와 '더채움'이란 브랜드로 국내외 의약품 시장에 공급하고 있다.

보툴리눔 독소 의약품의 경우 핵심원천기술을 보유한 업체가 미국 엘러간(Allergan)과 솔스티스 뉴로사이언스(Solstice Neuroscience), 프랑스 입센(Ipsen), 독일 머츠(Merz), 중국 란저우 생물제품연구소(Lanzhou Institute of Biological Product), 러시아 마이크로젠(Microgen), 인도 바이오메드(Biomed) 등 10여 곳에 불과하다. 국내 업체의 경우 휴젤과 메디톡스, 대웅제약 등이 제조기술을 보유하고 있다.

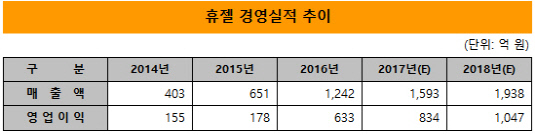

휴젤은 보툴렉스의 식품의약품안전청(KFDA) 품목허가를 2010년 획득했다. 필러 제품인 더채움의 품목허가는 2014년 4월 손에 넣었다. 보툴렉스에 이어 더채움 판매를 시작한 2014년 5월 이후 휴젤 경영실적은 본격적인 상승세를 타기 시작했고, 해외 수출에 탄력이 붙으면서 지난해 괄목할 성장세를 나타냈다.

2015년 전년보다 60% 이상 급증한 매출액은 지난해 다시 90% 이상 성장률을 기록했다. 2015년 178억 원을 기록한 영업이익은 지난해 3.5배 이상 높은 633억 원으로 불어났다. 인도와 중남미 시장 등에 대한 수출량이 크게 늘은 결과다.

|

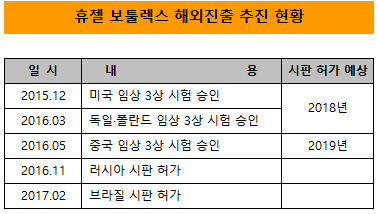

향후 전망도 밝은 편이다. 휴젤은 지난해 말 보툴렉스의 러시아 판매허가를 받아 올해 2월부터 수출을 시작했다. 국내 관련 기업 중 러시아 수출 길을 연 업체는 휴젤이 유일하다. 지난 2월에는 브라질 시판 허가도 얻어 하반기부터 수출을 본격화할 것으로 예상된다. 올 상반기 안에는 멕시코 판매 허가 승인도 이뤄질 전망이다.

미용의약품 시장의 75%를 차지하고 있는 미국와 유럽 등 선진시장 공략에도 속도를 내고 있다. 미국은 2015년 12월, 유럽은 지난해 3월 각각 시판 전 단계인 임상 3상에 들어간 상태다. 내년 하반기 정도면 시판 허가를 받을 수 있을 것으로 회사는 기대하고 있다.

아시아권 빅 마켓인 중국 시장에서도 지난해 5월 임상 3상 승인을 받았다. 중국 심내혈관 분야 1위 업체인 시환제약과 파트너십을 맺고 임상을 진행 중이라 최근의 사드(THAAD) 배치 이슈에도 불구하고 2019년께 중국 정부의 시판 허가 취득이 가능할 것으로 전망된다.

|

증권업계에선 이 같은 해외 사업 성과 등을 근거로 휴젤이 올해도 높은 실적 성장세를 이어갈 것으로 예상하고 있다. 제약담당 애널리스트들이 전망하는 휴젤의 올해 실적 컨센서스 평균값은 매출 1593억 원, 영업이익 834억 원이다. 이는 지난해 실적보다 30% 가량 높은 수치다. 내년에는 2000억 원에 육박하는 매출을 올려 1000억 원 이상의 영업이익을 거둘 것이란 관측이 제시되고 있다.

올해 실적 전망치를 기준으로 베인캐피탈의 휴젤 경영권 지분 인수 밸류에이션을 재산정할 경우 에비타 멀티플이 약 17배로 산출된다. 이는 인수합병 발표 전 휴젤 주가와 지난해 에비타를 기준으로 산정한 멀티플 16배와 큰 차이가 없다.

베인캐피탈이 해외 지역에서 인수한 헬스케어 업체와 시너지 효과를 창출해 기업가치(EV)를 끌어올릴 수 있다는 점도 휴젤의 고밸류 인수를 납득할 수 있게 만드는 배경이다.

베인캐피탈은 휴젤 인수에 앞서 지난 10일 독일 6위 제약사인 스타다(STADA)를 56억 달러에 인수한다고 발표했다. 스타다는 오스트리아 제약사 크로마 파마(Croma Pharma)와 함께 휴젤의 보틀렉스 유럽 임상시험을 진행하고 있는 파트너 회사다. 따라서 스타다와 휴젤의 사업 결속은 보다 견고해 질 것으로 보이며, 휴젤의 유럽 진출에도 더욱 속도가 붙을 전망이다.

베인캐피탈은 이밖에도 미국과 영국 대형의료기관 아카디아(Acadia), 세계 최대 바이오의약품 임상시험수탁기관(CRO) 퀸타일스(Quintiles), 인도 대형 제약사 엠큐어(Emcure), 중국 메디컬그룹 APMG 등 헬스케어 분야에 다양한 투자 경험을 갖고 있어 휴젤의 기업가치(EV) 향상에 자신감을 갖고 있는 것으로 알려졌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”

- 큐브엔터, 우량기업부 승격 "재무·실적 등 반영"

- 굿닥, 삼성생명과 헬스케어 마케팅 '맞손'

- [한경협 파이낸셜 리포트] 청산절차 한경연, 마지막 실적에 남은 '싱크탱크' 흔적

- LS전선, 자회사에 자금 지원 '구리 신소재사업 속도'

- 아이크래프트, 성과 부진 블록체인 사업 '전면 재검토'

- [보험사 해외사업 점검]미래에셋생명, 방카슈랑스 사태에 베트남 법인 '재정비'

- [보험사 해외사업 점검]삼성화재, 인오가닉 전략 통한 영국…중국은 고민

- [저축은행 유동성 진단]한화저축, 경영 승계 이슈 속 유동성 '양호'

- [보험사 해외사업 점검]DB손보, 미국 이어 동남아 확장 '잰걸음'