현대로템, 부정적 '딱지' 뗐다 [2017 정기 신용평가]신평사 3사, A 등급에 안정적 아웃룩 부여…상향 트리거 도달 '아직'

신민규 기자공개 2017-05-23 10:13:45

이 기사는 2017년 05월 19일 13:58 thebell 에 표출된 기사입니다.

다만 아직 신용등급 상향 트리거(trigger)에 도달하려면 시간이 필요한 모습이다. 운전자본 감소로 차입금 감축 기조가 이어지고 있지만 차입금의존도와 부채비율 지표 등은 여전히 검토요건을 밑돌고 있다.

국내 신용평가사 3사는 올해 상반기 정기 신용평가에서 현대로템의 신용등급으로 A0를 부여하고 안정적 등급전망을 달았다. 신용평가사 3사가 2015년말 현대로템의 신용등급을 A+에서 A0로 일제히 떨어뜨리고 부정적 등급전망을 달았던 것과는 확연히 대조적인 모습이다. 현대로템은 지난해만 해도 부정적 등급전망 탓에 회사채 수요예측에서 미매각이 발생하는 등 조달에 어려움을 겪었다.

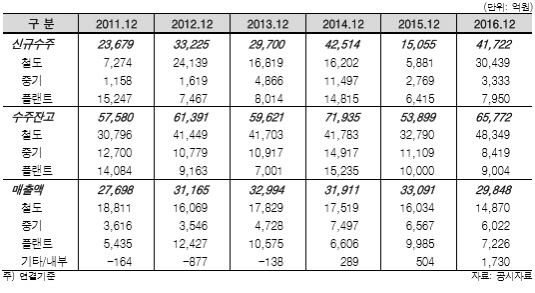

매출의 기반이 되는 신규수주가 큰 폭으로 살아나면서 영업수익성이 개선된 점이 컸다. 현대로템의 사업포트폴리오는 철도, 플랜트, 중기부문으로 구성돼 있다. 지난해 철도부문을 필두로 나머지 플랜트와 중기부문에서 고르게 신규수주를 늘려나갔다.

신규수주는 2014년 4조3000억 원에서 2015년 1조5000억 원으로 급감한 바 있다. 하지만 지난해 철도부문의 수주회복에 힘입어 신규수주는 4조1722억 원으로 반등에 성공했다. 수주잔고 역시 5조3899억 원에서 6조5772억 원으로 2011~2013년 수준을 상회하고 있다. 지난해 매출액이 소폭 감소하긴 했지만 향후 매출 성장세를 기대해볼 수 있는 대목이다. 현대로템의 매출액은 2015년 3조3100억 원 수준에서 2조9848억 원으로 감소했다.

|

수주가 살아나면서 1분기 기준 연 5%대의 영업이익률도 회복했다. 지난해의 경우 플랜트 부문(-5.8%)을 제외하면 철도(5.5%)와 중기부문(8.9%)에선 수익성이 개선된 모습을 보였다. 2015년 1891억 원에 달하는 대규모 영업손실을 기록한 것과는 대조적인 대목이다.

그간 불거졌던 미청구공사에 대한 우려도 잠재우고 있다. 미청구공사를 포함한 매출채권은 2015년 당시 2조4000억 원대까지 증가했으나 지난해 1조6000억 원대로 내려갔다.

영업현금창출력이 제고된 덕에 재무구조 개선에 대한 기대감도 높아지고 있다. 현대로템의 총차입금은 1조8128억 원으로 현금성자산 등을 제외한 순차입금은 1조1800억 원 수준이다. 순차입금은 운전자본 감소로 인해 감축 기조가 이어지고 있다. 2015년 1조8229억 원에서 지난해 6000억 원 이상 감축했다.

다만 아직 A+ 등급으로 상향조정을 기대하기에는 갈 길이 먼 상황이다. 한국기업평가는 신용등급 상향 트리거(trigger)로 순차입금/EBITDA 지표가 5배를 하회하고 차입금의존도 역시 30%를 밑돌 경우로 제시했다. 2015년 순차입금/EBITDA 지표는 마이너스 수준에서 6.5배까지 내려왔다. 같은 기간 차입금의존도는 42.5%에서 지난해 40.5%로 줄었다. 빠른 수준으로 지표가 회복되고 있지만 상향 트리거는 충족시키지 못하고 있다.

반면 등급 하향 트리거에선 확연히 벗어나 있다. 한국기업평가는 EBITDA/매출액 지표가 5%를 하회하거나 순차입금/EBITDA 지표가 7.5배를 상회하면 등급 하향을 검토하겠다고 밝혔다. 현대로템은 두 지표가 각각 6.1%, 6.5배로 등급 하향 가능성은 먼 것으로 보인다.

나이스신용평가의 경우 부채비율 150% 이하, 총차입금/EBITDA 지표 5배 이하를 등급상향 조건으로 제시했다. 부채비율은 250.8%에서 204.9%로 내려갔지만 여전히 200%를 상회하고 있다. 총차입금/EBITDA 지표 역시 마이너스 수준에서 9.9배로 내려왔지만 기대치와는 거리가 있다. 한국신용평가의 경우 EBITDA/매출액이 8% 이상 조정부채비율이 100% 이하로 제시했다. EBITDA마진율은 -3.8%에서 6.1%로 개선됐다.

신용평가사들은 향후 사업부문별 수주실적이 꾸준히 모니터링할 계획이다. 매출의 70% 이상을 차지하는 철도와 플랜트 부문의 수익구조 개선 지속여부가 관건이 될 전망이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 경남제약 품는 휴마시스, 유통네트워크·진단키트 '시너지'

- [Company Watch]글로벌텍스프리, 프랑스 자회사 '적자 전환'

- [Red & Blue]'주목도 높아지는 폐배터리' 새빗켐, 침묵 깨고 반등

- [HLB '리보세라닙' 미국 진출기]시장 우려 불식 나선 진양곤, 갑자기 마련된 기자회견

- 효성화학 특수가스 사업부, '경영권 지분 매각'으로 선회

- 한양, 만기도래 회사채 '사모채'로 차환한다

- 동인기연, 'GS 출신' 30년 베테랑 전호철 상무 영입 '성장 방점'

- 에스트래픽, 적자 '일시적 현상'... 2분기 수익개선 기대

- [Company Watch]'자회사 회생신청' 투비소프트, 성과 없는 신사업

- '크라우드 펀딩' 와디즈, '테슬라 요건' 상장 추진