대상베스트코, 재무구조 '안갯속' 체질개선 시험대 [전환기 식자재유통업]④부채비율 1700% 넘어, 상품력 강화 등 실적 증대 올인

노아름 기자공개 2017-08-07 08:24:37

[편집자주]

우리 먹거리를 책임지는 식자재유통산업이 전환기를 맞고 있다. 외식업 팽창과 맞물려 시장이 급속도로 커지면서 선진화에 대한 요구가 날로 커지고 있다. 경쟁력 제고를 위해 유통 구조 개선과 규모의 경제 실현을 요구하는 목소리가 적지 않다. 아직 걸음마 단계인 식자재유통기업 현황을 들여다보고, 발전 방향을 가늠해본다.

이 기사는 2017년 08월 04일 07:53 thebell 에 표출된 기사입니다.

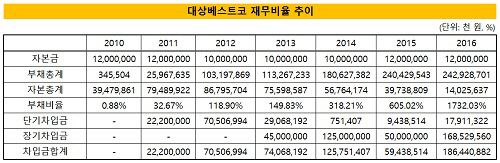

대상베스트코는 2016년 말 기준 부채비율 1732%를 기록했다. 부채비율은 전년대비 1127%포인트 올랐다. 매입채무 증가 영향으로 부채총계가 전년대비 1% 증가했고 자본총계는 64.7% 감소한 140억 원을 기록했다.

대상베스트코는 2010년 설립 후 네 차례 유상증자를 거쳤다. 지난해 말 기준 납입자본금은 120억 원이다. 대상베스트코 지분을 확보하고 있던 대상㈜와 임창욱 대상그룹 명예회장, 장녀 임세령 전무, 차녀 임상민 전무 등은 대상베스트코 유상증자 등에 참여했다.

그룹과 오너일가 후방지원에도 불구하고 대상베스트코는 순손실이 누적됐다. 2016년 12월 현재 자본금이 120억 원으로 전년에 비해 변동이 없었으나 자본잉여금과 이익잉여금 변동 영향으로 자본총계가 전년대비 64.7% 감소했다. 자본잉여금은 982억 원, 이익잉여금은 마이너스(-) 962억 원을 각각 기록했다.

|

대상베스트코는 외부 자금조달로 장단기차입금이 불어났다. 지난해 말 기준 차입금 합계는 1864억 원으로 전년대비 약 3배 증가했다.

대상베스트코는 장기적으로 실적을 향상시키는데 주력해 이익잉여금을 늘려갈 것으로 보인다. 이에 따라 자본을 확충하고 부채비율을 점차 개선해나갈 것으로 전망된다.

대상베스트코가 띄울 승부수는 올해 초 론칭한 자체브랜드(PB)다. 대상베스트코는 PB '대상베스트코' 약 10종을 올해 처음 선보였다. 연말까지 상품군을 100개 이상 확충해 대상베스트코의 식자재마트를 찾는 중소식당 고객사의 만족도를 높이겠다는 방침이다.

대상베스트코에 따르면 고추장, 된장 등 장류와 식용류 등 기존 10개 PB 상품은 기존 상품보다 수익성이 20% 높다. 상품 가짓수를 늘리면 영업이익을 개선할 수 있을 뿐만 아니라 매출 기여도 자연스레 높아질 것으로 예측된다. 대상베스트코는 내년 말께 PB 상품의 매출기여도가 20% 수준으로 향상될 것으로 기대하고 있다.

대상베스트코 관계자는 "상품 경쟁력 강화 일환으로 PB 제품을 비롯 해외 상품 직수입을 늘릴 계획"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 경남제약 품는 휴마시스, 유통네트워크·진단키트 '시너지'

- [Company Watch]글로벌텍스프리, 프랑스 자회사 '적자 전환'

- [Red & Blue]'주목도 높아지는 폐배터리' 새빗켐, 침묵 깨고 반등

- [HLB '리보세라닙' 미국 진출기]시장 우려 불식 나선 진양곤, 갑자기 마련된 기자회견

- 효성화학 특수가스 사업부, '경영권 지분 매각'으로 선회

- 한양, 만기도래 회사채 '사모채'로 차환한다

- 동인기연, 'GS 출신' 30년 베테랑 전호철 상무 영입 '성장 방점'

- 에스트래픽, 적자 '일시적 현상'... 2분기 수익개선 기대

- [Company Watch]'자회사 회생신청' 투비소프트, 성과 없는 신사업

- '크라우드 펀딩' 와디즈, '테슬라 요건' 상장 추진