SK 옷 갈아입은 실트론, 상반기 어닝 서프라이즈 금융비용 감축 노력…차입 축소 '안간힘' 눈길

김일문 기자공개 2017-08-22 08:21:34

이 기사는 2017년 08월 21일 11:17 thebell 에 표출된 기사입니다.

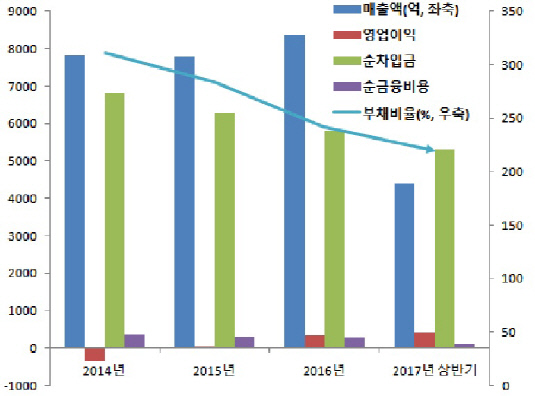

최근 공시된 반기보고서에 따르면 SK실트론은 올 상반기 연결기준 4405억 원의 매출액을 나타냈다. 4106억 원을 기록했던 지난해 같은 기간에 비해 7% 정도 늘어났다.

상반기 영업이익은 426억 원으로 88억 원을 기록했던 전년도 보다 무려 5배 가량 늘어났다. 매출 증가에도 불구하고 매출원가는 오히려 낮아지면서 영업이익이 크게 개선됐다.

금융비용과 기타영업외비용 등이 감소하면서 상반기 276억 원의 순이익을 기록했다. SK실트론은 지난해 전체적으로는 70억 원 정도의 순이익을 나타냈지만 작년 상반기까지는 30억 원의 순손실 상태였다.

실적이 개선되면서 재무구조 역시 나아지고 있다. 이익 잉여금 증가에 따라 자본총계가 늘어나는 한편 부채총계는 줄어들면서 부채비율은 작년 242%에서 올 상반기 202%로 20%포인트 가량 낮아졌다.

적극적인 차입 축소 움직임이 눈에 띈다. 벌어들인 돈의 상당 부분을 차입금 상환에 쓰면서 금융비용을 낮췄다.

SK실트론은 상반기에 영업활동을 통해 940억 원을 벌었으나 유형자산 취득 등 투자활동으로 607억 원을 썼다. 특히 재무활동으로 1100억 원의 현금이 빠져나갔다. 차환 과정에서 규모를 줄였기 때문이다.

SK실트론은 차입금 상환에 5839억 원을 쓴 반면 신규 차입을 일으켜 4738억 원을 조달했다. 결국 1000억 원 이상의 차입 감소 효과를 본 셈이다.

이는 금융비용 감축을 위한 움직임일 가능성이 높다는 분석이다. SK실트론은 최근 수년간 300억 원 안팎의 순금융비용을 기록했다. 이 기간 영업적자가 지속됐다는 점을 감안하면 과중한 금융비용은 순손실 폭을 키우는 요인이 됐다.

한 크레딧 애널리스트는 "오랜 기간 적자에 허덕였던 SK실트론이 실적 턴어라운드를 바탕으로 재무구조 개선에도 박차를 가하는 모습"이라며 "SK그룹에 편입돼 시너지 효과가 가시화 된다면 기업가치 상승도 기대된다"고 설명했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감