[금융지주 보험영토 확장]'매력적' 대형사, '애매한' 중소형사②타 업권 대비 ROE 좋은 보험사 눈길…대·중소형사 간 매력도는 갈려

신수아 기자공개 2017-11-24 09:16:41

[편집자주]

보험업계의 금융지주사발(發) 지각변동이 감지되고 있다. 금융지주사들은 생·손보사에 공공연히 관심을 드러내며 인수 득실을 재고 있다. 그룹 내 존재감이 미약했던 보험 분야를 강화해 금융그룹의 입지를 확대하고 포트폴리오를 완성하겠다는 청사진이다. 잠재적 매물 리스트에 오른 보험사의 매력도를 짚어봤다.

이 기사는 2017년 11월 21일 13시11분 thebell에 표출된 기사입니다

다만 업권을 둘러싼 규제 상황과 대형사와 중소형사간 엇갈리는 매력도는 M&A 시장의 흥행 여부를 결정지을 또 다른 요인이다.

◇수익창출 지표 '긍정적'…투입 자본 대비 효율성 좋아

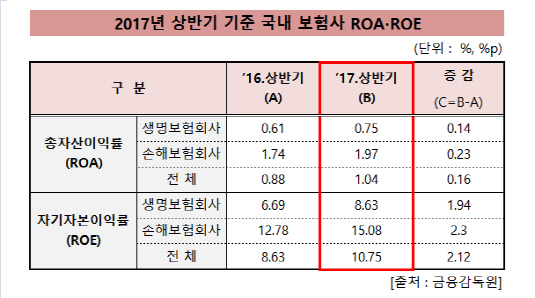

실제 보험사는 증권사나 은행 등과 비교해서 자기자본이익률(ROE)이 높다. 자기자본을 기준으로 얼마나 이익을 창출했는지 보여주는 ROE는 자본의 효율성을 나타내는 동시에 투자의 수익성을 가늠할 수 있게 한다.

금융감독원에 따르면 지난 상반기 기준 국내 보험사의 ROE는 10.75%다. 생보사 평균 8.63%, 손보사 평균 15.08%를 각각 기록했다. 지난해 같은 기간과 비교해 약 2% 포인트 가량 증가한 수치다.

같은 기간 증권사의 평균 ROE는 3.9%로 이를 연환산해도 약 7.8%에 불과하다. 국내 은행의 상반기 평균 ROE 역시 8.98%다.

총자산을 얼마나 효율적으로 운용했는지 보여주는 보험사의 총자산이익률(ROA)을 살펴봐도 타 업권 대비 손색이 없다. 보험사의 지난 상반기 ROA는 1.04%를 기록했다. 생보사 평균 0.75%, 손보사 평균 1.97%다. 같은 기간 국내은행 ROA는 0.71%로 이는 지난해와 비교해 0.44%포인트 증가한 수치다. 과거 수치와 비교한다해도 보험사가 은행을 앞선다.

금융권 관계자는 "(이 같은 수치를)기계적으로 비교할 경우 일부 한계가 존재하지만 ROE 등의 지표를 통해 타 업종간 수익성을 비교·가늠해 볼 수 있다"며 "개별 보험사 사정을 면밀히 살펴봐야하지만 일정 수준 이상 시장을 확보한 대형사 중심으로 매력적일 것으로 보인다"고 설명했다.

|

◇대형사 위주의 시장 재편 가능성…중소형사 셈 법 복잡

실제 잠재적 보험사 매물을 바라보는 업계의 시각은 갈린다. 대형사 매물이 출회될 경우 치열한 경쟁이 예상되지만, 중소 보험사의 경우 계산기를 차근차근 두르려야만 한다는 관측이다. 이는 중소 보험사에 대한 인수 메리트가 높지 않다는 학습효과 때문이다.

옛 그린손보의 사례가 그 중 하나다. 앞서 MG손해보험은 그린손해보험의 자산과 부채를 이전받아 새롭게 출발했다. 당시 최대주주로 나선 새마을금고중앙회는 과거와는 다른 자산운용 포트폴리오를 구성해 MG손해보험을 퀀텀 점프 시키겠다는 청사진을 공개했다. 그러나 인수 이후 MG손해보험의 상황은 개선되지 않았다. 도리어 MG손해보험은 2013년 394억 원, 2014년 906억 원, 2015년 479억 원, 2016년 289억 원 등 4년 연속 적자를 기록하고 있다.

포화된 업계 상황을 감안할 때 생·손보사의 파이 싸움은 사실상 정체된 상황이라는게 업계의 중론. 소형 보험사를 인수해 시장 점유율을 확대하겠다는 셈 법이 더이상 유효하지 않다는 의미다. 실제 지난 8월 기준 MG손보의 원수보험료는 6634억 원으로 업계 하위권을 맴돌고 있다. 수년째 순위 변동은 사실상 전무하다.

앞서 한화손해보험(옛 신동아화재) 역시 제일화재 인수 후 역효과에 시달렸다. 도리어 시장점유율이 하락하고 주력 상품인 장기손해보험이 힘을 받지 못하며 손해율도 개선되지 못했기 때문이다. 실제 한화손보는 2009년 제일화재를 인수할 당시(2009회계연도 말) 두 회사의 점유율 합은 6.7%. 그러나 4년 후인 2014년 9월 한화손보의 점유율은 6.3%로 0.4%포인트 하락하기도 했다. 특히 지난 2017년 말 기준 시장 점유율은 6.9%, 소폭 상승했으나 인수 이전과 큰 변화가 없다.

보험 업계 관계자는 "중소보험사간 합병이 대형사로 발돋움 하는데 큰 도움이 되지 못한다는 생각이 지배적"이라며 "업계의 오랜 경쟁 구조 때문에 소형사와 소형사의 합병(1+1)이 결과적으로 2가 되지 못하는 상황"이라고 설명했다.

특히 규제 상황도 중소형사에게 불리하다. 그는 "다수의 중소형 보험사가 지급여력비율(RBC) 제고를 위해서 대규모 자금 수혈에 나섰지만 상대적으로 금리 등에서 불이익이 크다"며 "내부적으로 새로운 회계 제도에 맞춘 시스템 구축에 비용을 투입해야하는 상황도 무시할 수 없다"고 설명했다.

상대적으로 시장의 관심은 대형 보험사에게 쏠릴 수 있다는 관측이다. 매물로 출회될 가능성이 극히 적은 손·생보사 빅3를 제외한 중상위권 보험사 중심으로 흥행 몰이가 가능하다는 의미다.

국내 금융지주의 한 관계자는 "과거 중소형 외국계 생보사가 매물로 나왔을 당시 신한금융그룹이 유력 매수자로 거론됐다"며 "그러나 소형사 인수를 통해 얻을 수 있는 시너지보다 (같은 가격이라면) 신한생명 유증을 통해 확보할 수 있는 메리트가 크다는 결론 아래 인수전 참여를 포기했다는 이야기도 존재한다"고 설명했다.

이어 "반면 국내 손보업계 빅4에 포함되는 LIG손보(현 KB손보)가 매물로 나왔을 당시 전략적 투자자(SI)는 물론 재무적투자자(FI)들도 대거 참여했다"고 덧붙였다. 이는 손·생보 업권의 차이도 존재하지만 중소형 보험사에 대한 시장의 평가가 보수적이라는 의미도 내포하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [감액배당 리포트]제주항공, 신속한 885억 감액…배당은 못했다

- [중간지주 배당수익 분석]세아베스틸지주, 배당수익 3배 급증...분할회사도 첫 기여

- [현대차그룹 벤더사 돋보기]공격적인 '외연 확장'…재무 키워드 '자산 확충'

- [중견 배터리사 점검]고려아연, 이차전지 3사 이사회 정비...전문경영인 CEO 도입

- [자사주 리포트]두산, 3분의 1만 소각하는 이유는

- [Financial Index/금융지주]신한금융, 부채비율 43%…우리금융 출자여력 '넉넉'

- [Financial Index/SK그룹]절반 이상 PBR '1배 미만', 체면 살린 SK바이오팜

- [Financial Index/LG그룹]그룹 자존심 지킨 에너지솔루션, 2024년 PBR '3.86배'

- [교보생명 SBI저축 인수]SBI홀딩스, '경제적 권리' 70% 합의…실속 챙겼다

- [KT 리빌딩]멈춰선 계열사 늘리기, 이제는 내실 다지기 '집중'