한국증권 발행어음 운용, 두산인프라 채권도 매입 한라 채권 등 BBB급 투자 속속…마진 확보, 모험자본 공급 '두마리 토끼'

민경문 기자공개 2018-02-08 10:12:35

이 기사는 2018년 02월 06일 16:25 thebell 에 표출된 기사입니다.

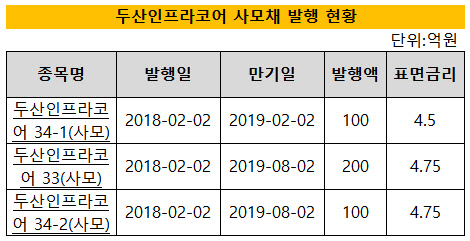

두산인프라코어는 지난 2일 400억 원 규모의 사모사채를 발행했다. 2017년 8월 5000억 원 규모의 신주인수권부사채(BW) 이후 첫 채권 발행이다. 그 동안 시장성 조달은 주로 기업어음(CP)이나 전자단기사채 등에 의존해 왔던 두산인프라코어였다. 지난 1월 30일 만기도래한 1250억 원 규모의 회사채도 현금 상환했다.

이번에 신규 발행한 200억 원 규모의 33회차 회사채는 우리종합금융이 주관사로 나서 물량을 인수한 것으로 파악된다. 금리는 4.75%(1.5년물)다. 각각 100억 원 규모로 발행된 34-1회차(1년물)와 34-2회차(1.5년물)는 한국투자증권이 전량 매입했다. 1년물 금리는 4.5%다.

지난해 11월 초대형 IB 중 최초로 발행어음을 출시한 한국투자증권은 자금 운용을 위해 잇따라 BBB급 회사채를 인수하고 있다. 현재까지 발행어음을 통한 조달액만 1조 원에 달한다. 지난달 말 500억 원 규모의 한라 사모채(금리 5.3%)를 매입한 것도 이와 무관치 않았다.

두산인프라코어 회사채 수익률은 이보다 낮지만 발행어음 금리(2.3%)를 고려하면 충분한 마진으로 판단했을 수 있다. 한국신용평가가 작년 12월 말 두산인프라코어 회사채 신용등급을 'BBB-'에서 'BBB'로 상향 조정한 점도 긍정적이었다. 나이스신용평가 역시 회사채 등급전망을 'BBB(부정적)'에서 'BBB(안정적)'로 바꿨다.

무엇보다 현금흐름이 현저하게 호전되고 있다는 평가다. 지난해 1~3분기 두산인프라코어의 별도기준 상각전이익(EBITDA)은 2105억원을 기록하며 2016년 연간 규모(2056억 원)를 넘어섰다. 4분기 실적 역시 중국시장을 중심으로 증권사들의 기대감 섞인 전망이 나오고 있다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감