리테일 강자 OK저축은행, 중기대출 '쑥쑥' [저축은행경영분석]총량규제로 '개인대출→기업대출' 선회…영업이익 1000억 달성

원충희 기자공개 2018-04-04 10:49:38

이 기사는 2018년 04월 03일 08:20 thebell 에 표출된 기사입니다.

3일 금융권에 따르면 지난해 OK저축은행의 대출채권 잔액은 3조9284억원으로 전년(3조1077억원)대비 26.4% 증가했다. 개인대출은 9.5% 증가에 그쳤지만 중기대출이 72.8%나 늘면서 전체대출 증가를 주도했다.

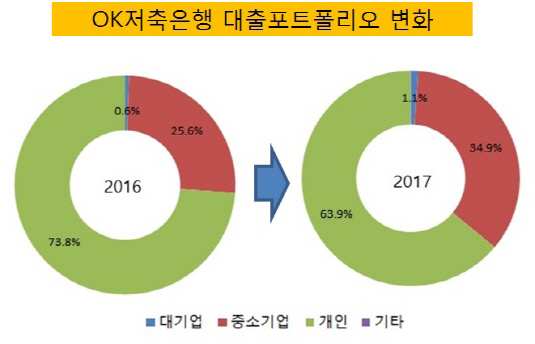

그간 개인신용대출에 주력했던 OK저축은행의 행보에 비춰보면 중기대출 확대는 새로운 변화다. OK저축은행은 계열사 아프로파이낸셜대부(브랜드명 러시앤캐시)와 미즈사랑대부, 원캐싱대부 등의 영향으로 저신용자 신용대출에 강점을 보여 왔다. 2016년 말 대출 포트폴리오를 보면 가계대출이 73.8%, 신용대출이 58.8%에 달했다.

|

하지만 작년 초부터 실시된 가계대출 총량규제로 인해 중기대출로 선회할 수밖에 없었다. 금융당국은 지난해 가계대출 증가율을 전년대비 5%로 제한했다. 개인신용대출을 중점으로 사업계획을 짰던 OK저축은행으로선 기존 플랜을 모두 뒤집어야 했다.

당시 정길호 OK저축은행 대표는 "(작년) 사업계획을 세울 때는 자산을 최소한 1조원 이상 늘릴 수 있을 것이라고 생각하고 준비를 했는데 (총량규제 실시 후) 이를 신중히 조정하고 있다"며 "사업 확장보다 포트폴리오 균형에 힘쓸 생각인데 6대 4 정도로 구성된 소비자금융(신용대출)과 기타부문(기업금융, PF, 모기지 등)의 밸런스를 5대 5 수준으로 맞추는 게 목표"라고 말했다.

OK저축은행이 눈을 돌린 곳은 사업자대출 분야다. 건설업자, 부동산 및 임대업자, 도·소매업자들 대상으로 영업력을 집중했다. 중기대출이 증가함에 따라 대출 포트폴리오 역시 변화했다. 2016년 말 대출잔액 가운데 26.1%였던 기업대출 비중이 작년 말 36%로 확대됐다. 이에 따라 가계대출 비중은 73.8%에서 63.9%로 축소되면서 쏠림현상이 크게 완화됐다.

중기대출 확대는 이자수익 증가로 이어져 수익성 개선에도 큰 도움이 됐다. OK저축은행의 2017년도 결산 영업이익은 1016억원을 기록, 지난 2014년 7월 출범 이래 처음으로 1000억원대를 넘어섰다. 전년(117억원)과 비교해 7배 이상 증가한 수치다. 당기순익은 779억원을 기록했다.

저축은행 관계자는 "지난해 6월 금리 20% 이상 고위험대출의 충당금 적립률이 기존 20%에서 50%로 대폭 상향됨에 따라 충당금 부담이 커졌지만 OK저축은행은 선제적 대응 덕분에 부담이 덜한 것을 알고 있다"고 설명했다.

실제로 OK저축은행의 지난해 대손충당금 전입액 규모는 1756억원으로 전년(1895억원)대비 감소했다. 같은 기간 SBI저축은행은 1479억원에서 2573억원, 웰컴저축은행의 경우 801억원에서 1122억원으로 증가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감

원충희 기자의 다른 기사 보기

-

- [기업집단 톺아보기]삼성증권, 우발채무 줄이자 부실채권 급증

- [기업집단 톺아보기]해외진출 타진 삼성화재, 영국 투자서 빛 봤다

- [기업집단 톺아보기]삼성생명, K-ICS '시장리스크'로 본 지배구조 부담

- [기업집단 톺아보기]삼성E&A, 수익성 개선…부채비율도 감소

- [기업집단 톺아보기]삼성중공업, 연내 만기 차입금 3조…대체조달능력 부각

- [기업집단 톺아보기]삼성바이오, 소속은 물산…컨트롤은 전자

- [기업집단 톺아보기]이서현 복귀, 총수 손길 닿는 삼성물산

- [기업집단 톺아보기]건설 색채 진해지는 삼성물산

- [기업집단 톺아보기]실적 저하에도 현금 쌓이는 삼성SDS

- [기업집단 톺아보기]삼성전기, 4년 만에 잉여현금흐름 순유출 전환