호반건설, 내부평가 기업가치 '2조원' [호반건설 IPO]PER 10배 해당..지난해 순이익 2043억원 등 재무상태 감안

이명관 기자공개 2018-04-24 08:05:02

이 기사는 2018년 04월 19일 11시31분 thebell에 표출된 기사입니다

호반건설 고위 관계자는 19일 "현재 건설업은 장기간 저평가 받고 있다"며 "최근 실적과 재무 상태로 기업가치를 평가한다면 2조원 수준이 적정할 것으로 보인다"고 말했다.

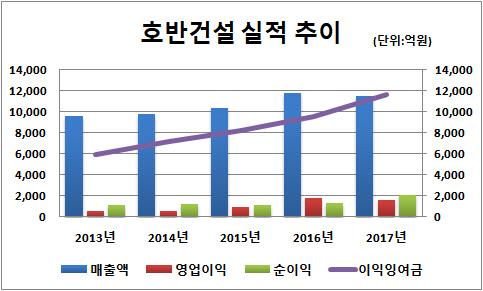

호반건설은 2013년부터 시작된 국내 아파트 시장 호황과 맞물려 주택사업을 기반으로 성장세를 이어왔다. 2013년 9500억원대였던 매출액은 2015년 최초로 1조원을 넘어섰다. 이후 줄곧 1조원 초반대를 유지하고 있다.

수익성 측면에선 괄목할 만한 증가세를 보였다. 2013년 608억원에서 2016년 1791억원으로 3배 가까이 늘어났다. 지난해에도 1625억원을 기록해 전년과 비슷한 수준을 유지했다. 지난해에는 당기순이익 측면에서 눈에 띄는 증가세를 나타냈다. 호반건설은 2013년부터 2016년까지 1000억원 초반대의 순이익을 기록해오다 지난해 2043억원으로 급증했다.

|

이 같은 꾸준한 현금창출력을 기반으로 호반건설은 1조원을 상회하는 잉여금을 쌓았다. 지난해 말 기준 호반건설의 이익잉여금은 2013년 5911억원 대비 2배 가량 증가한 1조1612억원에 이른다. 1조원을 돌파한 것은 설립이래 처음이다.

호반건설은 사실상 무차입 경영 기조를 이어가고 있다. 지난해 말 기준 호반건설의 차입금은 '0'원이고, 현금성 자산은 5125억원이다. 이 같은 경영 기조를 이어온 결과 지난해 말 기준 부채비율은 19%에 불과하다. 자본총액이 1조3835억원인 반면 부채총액은 5분의 1 수준인 2700억원에 그쳤다.

다만 호반건설이 내부적으로 책정한 2조원 수준의 밸류는 시장의 평가보다 상대적으로 높다는 지적이다. 당기순이익을 기준으로 PER 배수 적용하면 10배에 해당하기 때문이다. 이는 비교 대상 기업으로 꼽히는 현대산업개발의 주가가 고공행진을 이어가던 2016년 멀티플과 유사한 수치다. 실질적인 기준이 되는 지난해 현대산업개발의 멀티플은 7~8배 수준이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]영국 RBS

- '환경 변화 고려' CJ제일제당, 그린바이오사업 계속 키운다

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]채비, 서울시 전기버스 충전 인프라 확대 사업자 선정

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- 기지개 켜는 인성정보의 '헬스케어'

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [NHN 리빌딩]'아픈 손가락' 콘텐츠, 더디지만 잠재력 확신

- [영상]‘메타가 탐낸’ 퓨리오사AI의 백준호 대표에게 들었다…회사의 향후 계획은