[민낯 드러낸 카드사]롯데카드, 수익성 반전은 언제쯤⑦1분기 개선 '일회성'…영업익 1000억도 아슬아슬

원충희 기자공개 2018-06-15 08:40:00

[편집자주]

신용카드사들의 어두운 미래는 오래전부터 예고돼 왔던 일이다. 일회성이익에 가려져 그동안 잘 보이지 않았을 뿐이다. 올해는 그런 일회성요인이 거의 사라지면서 카드사들의 민낯 실적이 드러나고 있다. 금리상승기 도래, 하반기 수수료 원가 재산정 등 카드시장의 중대한 환경 변화를 앞두고 있는 지금. 카드사들이 처한 상황을 들여다봤다.

이 기사는 2018년 06월 08일 10시04분 thebell에 표출된 기사입니다

지난 2003년 롯데백화점 카드사업부와 합병한 롯데카드는 국내 최대의 유통 네트워크를 보유한 롯데그룹의 전폭적인 지원 속에서 성장했다. 신용카드 이용액이 큰 백화점 회원들이 롯데카드 회원으로 전환되면서 성장에 크게 기여했다.

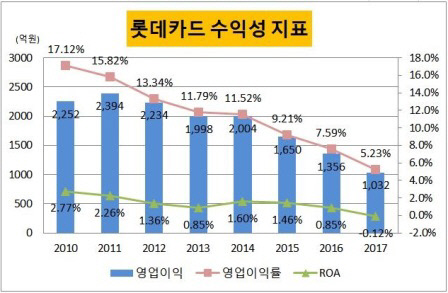

하지만 2011년을 기점으로 롯데카드의 수익성은 6년째 하락하고 있다. 17%를 웃돌던 영업이익률(영업이익/영업수익)은 지난해 말 5%로 떨어졌으며 2000억원이 넘던 영업이익도 이제는 1000억원 선이 아슬아슬한 상황이다. 당기순이익도 2011년부터 2016년까지 5년 만에 1800억원에서 1000억원대로 감소했다.

2%가 넘던 ROA는 바닥을 찍다 못해 작년 말에는 마이너스(-)0.12%를 기록했다. 지난해 3분기 중 발생한 롯데백화점카드 영업권 상각(318억원) 등 일회성 요인 때문이다. 하지만 이를 감안한다 해도 0%대를 면치 못했을 것으로 추산된다.

|

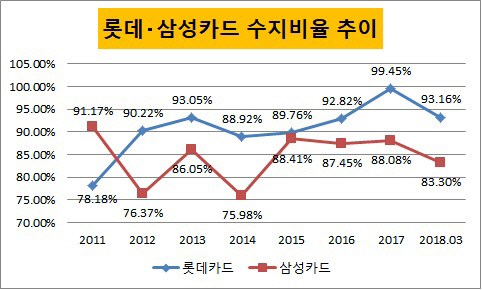

가맹점 수수료율 인하, 연체금리 인하 등 각종 악재가 겹치면서 신용판매(신용카드 결제) 수익성은 저하되고 있으나 영업비용이 쉽게 절감되지 않은 탓이다. 2011년 말 78.18%였던 롯데카드의 수지비율(세전 영업비용/세전 영업수익)은 꾸준히 올라 작년 말에는 99.45%까지 치솟았다. 지출된 비용이 벌어들인 수익의 99%에 달한다는 의미다. 같은 기업계 카드사인 삼성카드의 경우 수지비율이 지난해 말 88.08%다.

올해 1분기는 한층 좋아진 성적표를 내놨다. 3월 말 영업이익은 676억원으로 전년 동기(545억원)대비 23.9% 늘었다. 영업이익률은 9.7%에서 13%로 개선됐다. 그러나 본연의 이익창출능력이 향상된 것은 아니다. 일회성이익 덕분이다.

상각후원가측정자산 처분이익 501억원이 영업수익(매출액)에 반영됐다. 올해부터 금융상품 국제회계기준(IFRS9)이 도입됨에 따라 자산분류 기준이 바뀌면서 기존의 당기손익인식자산, 매도가능자산, 만기보유자산은 △당기손익-공정가치측정자산(FVPL) △기타포괄손익-공정가치측정자산(FVOCI) △상각후원가측정자산(AC)으로 다시 분류됐다.

상각후원가측정자산은 평소엔 재무상태표상 자산으로 분류되고 이자수익 또는 매각이익이 발생하면 손익계산서상 이익으로 잡힌다. 롯데카드의 경우 대출채권 처분으로 이익이 발생했다.

다만 이를 제외한 신용카드 부문 영업수익은 4821억원으로 지난해 같은 기간(5477억원)보다 오히려 11.9% 감소했다. 일회성 요인을 뺀 영업이익은 전년 1분기 수준(567억원)에 못 미치는 것으로 추산되고 있다. 본연의 영업실적이 좀처럼 개선되지 못하고 있다는 뜻이다.

|

롯데카드를 둘러싼 악재는 이뿐만이 아니다. 신용평가사들은 롯데카드의 신용등급 전망을 AA '안정적'에서 '부정적'으로 일제히 낮췄다. 사업연계성이 강한 롯데쇼핑(AA+)의 등급전망이 '부정적'으로 바뀐 탓이다. 이는 자금조달에 부정적이다.

지배구조 변동 가능성 역시 롯데카드의 전망을 어둡게 하는 요인이다. 롯데그룹은 롯데제과, 롯데쇼핑, 롯데칠성음료, 롯데푸드 등 4개 회사를 투자회사와 사업회사로 분할, 투자회사를 합병하는 방법으로 지주회사를 설립했다. 금융계열사 중에는 롯데카드가 지주사 산하로 편입됐다. 공정거래법(독점규제 및 공정거래에 관한 법률)상 일반지주회사는 금융회사 소유가 금지돼 있어 지주사 전환 2년 내 정리해야 한다. 2019년 10월까지 롯데카드의 거취를 결정해야 하는 상황이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [AACR 2025]제이인츠 임상의가 본 JIN-A02 기술이전 전략 "타깃 구체화"

- [i-point]메타약품, 분기 기준 '역대 최대 실적' 달성

- [Company Watch]1년만에 IR 무대 선 세아메카닉스, ESS 부품 수주 예고

- 휴온스랩, 92억 투자 유치…반년만에 밸류 두배 껑충

- [HB그룹은 지금]알짜빌딩에 세종 신사옥까지, 그룹 안전판 '부동산'

- [코스닥 유망섹터 지도]'보냉재 강자' 동성화인텍, 시장확대 수혜 전망

- [Company Watch]한중엔시에스, 미국 생산거점 확보 나선다

- [VC 투자기업]달바글로벌 주주, 화장품 할인 받는다

- [모태 2025 2차 정시출자]에이벤처스, 'Co-GP' 몰린 스케일업서 승기 잡을까

- [모태 2025 2차 정시출자]'출자 감소' 사이버보안, 린벤처스 2연속 도전 눈길

원충희 기자의 다른 기사 보기

-

- [이사회 분석/한화오션]지분 파는 2대주주 산은, '의결 참여권' 향방은

- [지배구조 분석/한진칼]외부주주들 영향력 확대, '양날의 칼' 우군

- [Financial Index/금융지주]자본력 풍족한 KB, 보완자본 의존도 큰 우리

- [지배구조 분석/신영증권]자사주만 51%, 소각 못하는 이유

- 코리안리의 지배구조 시험대

- [지배구조 분석/코리안리]원종규의 오너십, 자사주+백기사 '이중방벽'

- [지배구조 분석/두산]오너 개인보다 가문…'친족경영'으로 지배력 보강

- [지배구조 분석/엔씨소프트]김택진, 지분 희석 보완책 '백기사'

- [지배구조 분석/네이버]지분에 기대지 않는 창업자 이해진

- [2025 대한민국 사외이사 인식 조사]10명 중 4명은 겸직…사외이사 인력풀 확대 필요