헤지펀드 공습 피한 GS홈쇼핑, 고배당성향 유지 [홈쇼핑 빅뱅]③NS쇼핑과 평균 격차 3.3%p…최대주주 지배력 감안 '투심 달래기'

노아름 기자공개 2018-08-22 08:28:28

[편집자주]

CJ오쇼핑과 CJ E&M 합병 발표 이후 시장에서 내 놓은 평가에는 기대와 우려가 교차한다. 시총 6조원 공룡기업의 비즈니스 전략 변화 못지 않게 유통업계에서는 CJ ENM 발(發) 홈쇼핑 재편 가능성에도 주목한다. 성숙기에 접어든 홈쇼핑 시장에서 개별 기업은 각각 어떤 카드를 꺼내들까. 유통기업의 사업구상을 뒷받침하는 재무여력과 이들의 근간을 이루는 지배구조, 영업환경 변화에 따른 수익구조 변동 등을 종합적으로 살펴본다.

이 기사는 2018년 08월 20일 10:56 thebell 에 표출된 기사입니다.

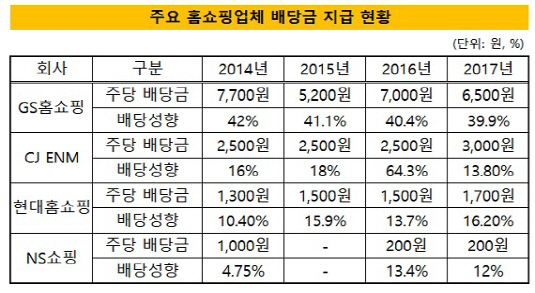

20일 유통업계에 따르면 GS홈쇼핑의 최근 4개년(2014~2017년) 평균 배당성향은 40.8%으로 나타났다. 이는 2013년 17%에 머물렀던 배당성향이 이듬해 42%로 확대된 이후 수년간 높은 수준을 유지해왔음을 의미한다.

2년간 끈질기게 배당금 증액을 요구했던 SC펀더멘털 발(發) 이슈가 올해 사라졌음에도 배당성향에는 큰 변화가 없었다는 점에서 특징적이다.

앞서 SC펀더멘털은 2016년과 2017년에 각각 GS홈쇼핑을 상대로 배당금 증액과 사외이사 추천을 요구하는 주주제안을 낸 바 있다. 특히 지난해에는 주당 7000원의 현금배당을 결의한 GS홈쇼핑에 이보다 1000원 증액한 8000원의 배당금을 지급하라고 요구했으나 수포로 돌아갔다.

보다 많은 액수를 주주에 환원하기를 원했던 헤지펀드 SC펀더멘털의 제안이 더 이상 이어지지 않고 있는 최근에도 여전히 같은 행보를 보이고 있는 셈이다.

실제로 GS홈쇼핑은 수익성 지표에 빨간불이 켜진 해에도 배당성향만은 40%대를 유지해왔다. 영업이익이 전년대비 12% 감소한 2014년에는 오히려 17%에 불과했던 배당성향을 42%로 25%포인트 높였다. 이듬해에도 영업이익이 전년대비 뒷걸음질쳤지만 마찬가지로 배당성향은 41%를 기록해 주주환원 정책을 유지하는 모습을 보였다.

|

고배당을 이어오는 GS홈쇼핑의 행보에 업계는 관심을 드러낸다. 성숙기에 진입한 홈쇼핑사는 매년 순익 감소로 인해 배당금 지급에 적극적인 모습을 보이기 어려웠기 때문이다.

최근 4개년(2014~2017년) 평균 배당성향을 구체적으로 살펴보면 CJ ENM(구 CJ 오쇼핑)이 28%를 기록한 반면 현대홈쇼핑과 NS쇼핑은 각각 14.1%, 7.5%로 나타났다. 낮게는 한 자릿수 대에 불과한 배당성향을 보이는 경쟁사에 비해서도 GS홈쇼핑은 40%대 배당성향을 보이며 매해 순익의 절반 가까이를 주주들에게 돌려준 것으로 나타났다.

순이익 증감에도 불구하고 예년과 동일한 액수의 주당 배당금을 유지하던 현대홈쇼핑과 NS쇼핑의 경우 상징적 수준의 금액만 지급해온 것으로 보인다. 다만 CJ ENM은 합병으로 CJ E&M과 오쇼핑의 인수합병(M&A)으로 인한 투자자 심리 달래기 필요성이 있어 지난해 배당금 액수를 증액한 것으로 풀이된다.

최대주주(특수관계자포함) 지분율이 낮은 GS홈쇼핑으로서는 어쩔 수 없는 선택이라는 진단도 나온다.

CJ ENM(53.17%), 현대홈쇼핑(40.84%), NS쇼핑(54.29%)에 비해 GS홈쇼핑(36.1%)은 지주사 및 오너의 지배력이 홈쇼핑 4개사 중 가장 낮다. 이는 GS홈쇼핑의 경우 소액주주 비중이 높다는 점이 감안될 필요가 있었고 이에 따라 배당성향에 큰 변동을 주지 않았다는 의미다. GS홈쇼핑 관계자는 "주주가치 제고 차원의 배당금 지급이 이어져왔다"라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감