[ING생명 M&A]싸게 샀나, 비싸게 샀나가용자본, 준비금 건전성 우수…EV기준 매물가치는 3.15조

원충희 기자공개 2018-09-06 10:16:00

이 기사는 2018년 09월 05일 18:36 thebell 에 표출된 기사입니다.

주식매매계약(SPA)이 최종 합의된 지난 4일 종가(3만4700원) 기준으로 계산하면 매물지분 시가는 1조6829억원. 경영권 프리미엄이 약 36%(6190억원)나 붙었다는 얘기가 된다. 이렇게 보면 오버페이 논란이 있을 수 있다.

다만 오렌지라이프의 자본가치와 보유계약가치는 국내 24개 생명보험사 중에서도 명품에 속한다. 올 상반기 기준으로 오렌지라이프의 RBC 가용자본(지급여력금액)은 3조5884억원, 요구자본(지급여력기준금액) 8194억원이다. 비슷한 규모를 가진 신한생명의 가용자본(2조71억원), 요구자본(1조55억원)과 비교하면 자본은 1조5000억원 이상 많고 위험액은 2000억원 가량 적다. 자본여력은 탄탄하고 리스크가 낮다는 뜻이다.

|

보험업계 관계자는 "네덜란드 계열 생보사였던 오렌지라이프는 예전부터 유럽 솔벤시2(SolvencyⅡ) 기준으로 자산·부채를 관리한 덕분에 재무안정성이 좋은 매물로 거듭났다"며 "국제회계기준(IFRS17)이나 신지급여력제도(K-ICS) 도입시 추가 자본확충이 부담이 가장 적은 생보사로 꼽힌다"고 설명했다.

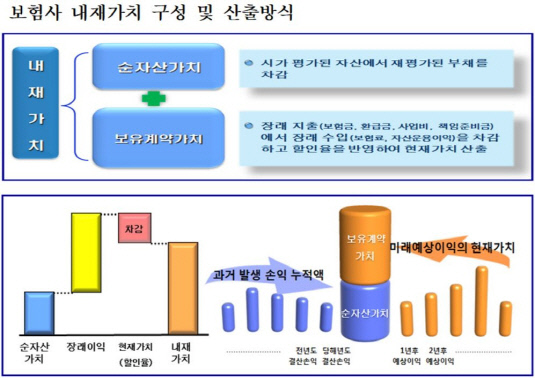

보험사 기업공개(IPO)나 M&A, 성과측정 및 전략지표로 활용되는 '내재가치(Embedded Value·이하 EV)' 방법으로 보면 오렌지라이프의 가치는 더욱 뚜렷하다. 보험사는 여타 금융사와 달리 장기계약을 보유하고 있어 회사가치를 일반적인 회계지표나 시가총액, 주가순자산비율(PBR) 등으로 전부 표현하기 곤란한 측면이 있다. 특히 종신상품을 취급하는 생보사는 계약부채 만기가 20~30년에 이르는 탓에 통상적인 평가방법을 쓰면 실제 가치를 파악하기 어렵다. EV는 그런 의미에서 도입된 방식이다.

EV는 조정순자산가치(ANW)와 보유계약가치(VIF)를 합쳐 산출된다. 조정순자산가치는 순자산(총자산-총부채)에서 금리, 법인세율, 무형자산 가치 등을 반영한 보험사의 실질자본 가치를 뜻한다. 보유계약가치는 과거에 팔았던 보험상품에서 발생하는 장래 이익금(미래현금흐름)을 현재가치로 환산한 것이다.

밀리만 컨설팅과 오렌지라이프 내부자료에 따르면 작년 말 기준 조정순자산가치는 3조7430억원, 보유계약가치는 1조5870억원으로 평가됐다. EV는 5조3300억원에 이른다. 지분 59.15%로 환산하면 3조1526억원이다. MBK파트너스가 협상 초반에 3조원대 가격을 부른 것도 이를 기준으로 한 셈이다.

|

다만 시장에서 보험사 순자산가치를 불신하는 탓에 EV가 그대로 시장가격으로 쓰이진 않는다. 재무제표에서 보험사 부채가치가 제대로 반영되지 않기 때문이다. 신한금융과 MBK가 체결한 오렌지라이프 경영권 지분 가치는 EV 대비 27% 할인된 가격이다.

금융권 관계자는 "보험사는 국제회계기준(IFRS) 1단계가 도입된 2011년부터 자본은 공정가치로, 부채는 원가로 평가되고 있다"며 "이런 회계장부로 산출된 순자산가치를 신뢰하지 않는 것은 어쩌면 당연한 일"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”

원충희 기자의 다른 기사 보기

-

- [빅딜 그 이후]셀트리온, 영업권 11조 폭증…손상 리스크 안고 간다

- [빅딜 그 이후]셀트리온, 4배 이상 팽창한 자본…현금 유입은 없다

- 셀트리온 CFO의 부채 관리법

- [빅딜 그 이후]통합 셀트리온, 급감한 매출채권…비정상의 정상화

- [기업집단 톺아보기]덩치값 못하는 삼성카드 '과잉자본'의 역설

- [기업집단 톺아보기]삼성증권, 우발채무 줄이자 부실채권 급증

- [기업집단 톺아보기]해외진출 타진 삼성화재, 영국 투자서 빛 봤다

- [기업집단 톺아보기]삼성생명, K-ICS '시장리스크'로 본 지배구조 부담

- [기업집단 톺아보기]삼성E&A, 수익성 개선…부채비율도 감소

- [기업집단 톺아보기]삼성중공업, 연내 만기 차입금 3조…대체조달능력 부각