삼성證, ELS 운용이익 실적 견인 [WM하우스 실적 분석] 3분기 누적 순영업수익 8888억, 금융상품 수익 '1872억' 전년비 급감

이효범 기자공개 2018-11-22 08:22:18

이 기사는 2018년 11월 19일 13:49 thebell 에 표출된 기사입니다.

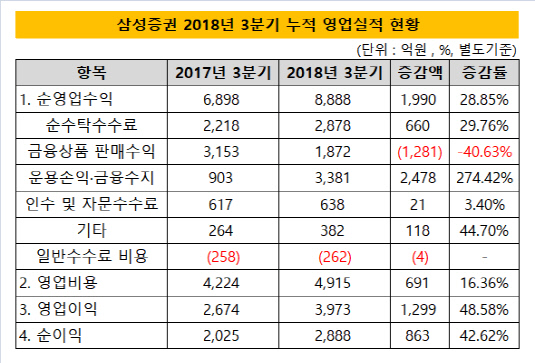

19일 금융감독원 공시에 따르면 삼성증권은 올해 3분기 별도기준 누적 순영업수익 8888억원을 달성했다. 작년 3분기 누적 순영업수익이 6898억원이었던 것과 비교하면 전년 동기 대비 29%(1990억원) 증가한 수치다. 같은기간 영업이익과 순이익은 각각 3973억원, 2888억원으로 전년 동기 대비 49%, 43% 씩 늘어난 것으로 나타났다.

순영업수익은 세부적으로 순수탁수수료 2878억원, 금융상품 판매수익 1872억원, 운용손익·금융수지 3381억원, 인수 및 자문수수료 638억원, 기타 382억원 등으로 나타났다. 금융상품 판매수익을 제외한 다른 부문들은 전년 동기 대비 모두 개선된 실적을 보였다.

|

금융상품 판매수익은 지난해 3분기 누적기준 3153억원으로 순영업수익의 절반 가량인 46%를 차지했다. 그러나 올해 같은기간 금융상품 판매수익은 1872억원으로 전체 순영업수익에서 차지하는 비중은 21%로 대폭 감소했다. 금융상품 판매수익은 펀드, 랩어카운트, 파생결합증권(DLS), 신탁, 방카슈랑스 등을 판매한 수수료 수익이다.

분기별 금융상품 판매수익은 1분기 893억원, 2분기 640억원, 3분기 339억원으로 크게 줄고 있다. 작년 3분기와 올해 3분기와 비교해 신탁상품 판매는 53억원에서 47억원으로 감소한 반면 펀드 판매는 143억원에서 152억원으로, 랩어카운트 판매는 42억원에서 47억원으로 각각 증가했다.

이번 실적에 가장 큰 영향을 미친 상품은 파생결합증권(ELS포함)이다. 3분기까지 판매 수수료는 전년 동기 대비 10분의 1수준으로 줄었다. 파생결합증권 판매수익은 특히 올해 3분기 93억원에 그쳤다. 또 작년 3분기 1035억원과 비교하면 942억원이나 감소했다. ELS의 조기상환 규모가 2017년 3분기 2조9000억원에서 2018년 3분기 1조 2000억원으로 대폭 감소한 영향이 큰 것으로 풀이된다.

삼성증권은 대신 운용손익·금융수지에서 양호한 실적을 냈다. 운용손익·금융수지는 환매조건부채권(RP), DLS, ELS 등으로 유입된 자금을 운용해 창출한 손익을 의미한다. 3분기 누적 기준 3381억원의 수익을 기록했다. 이는 2017년 3분기 누적 기준 903억원에 비해 274% 증가한 규모다.

삼성증권의 운용손익·금융수지는 올해 1분기 1059억, 2분기 1110억원, 3분기 1212억원으로 점점 증가하는 추세다. 특히 ELS 운용을 통해 발생한 이익이 늘어난 것으로 알려졌다. 자체 헤지 비중이 높아 손실 우려가 있었지만 보수적인 운용으로 오히려 실적 하락을 방어하는데 기여했다는 평가다.

2018년 3분기말 기준 금융상품과 연계한 운용자산은 총 19조4000억원으로 이 가운데 RP로 조달한 자금운용 규모가 8조2000억원으로 가장 많다. 다음으로 ELS 7조9000억원, DLS 3조3000억원 순이다.

인수 및 자문수수료 수익은 올해 3분기 누적 기준 638억원을 기록했다. 전년 동기 대비 3.4%(21억원) 증가하는데 그쳤다. ECM, DCM, M&A 등은 모두 작년에 비해 증가했지만 구조화금융 실적이 감소하면서 올해 인수및 자문수수료 증가폭이 크지 않았던 것으로 해석된다. 구조화금융수수료는 올해 3분기 101억원으로 작년 3분기 161억원에 비해 59%(60억원) 감소했다.

다만 삼성증권의 자기자본이익률(ROE)은 개선됐다. 올해 9월말 누적 영업실적 연결기준 ROE는 8.7%이다. 이는 지난해말 기준 ROE인 6.6%에 비해서 2.1%포인트 증가한 수치다. 올해 시장 변동성 확대에 대비해 선제적인 운용 포지션을 구축하면서 안정적인 수익을 실현할 수 있었다는 설명이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [Red & Blue]새내기주 한싹, 무상증자 수혜주 부각

- 아이티센, 일본 IT서비스 시장 공략 '잰걸음'

- 소니드로보틱스, 온디바이스 비전 AI ‘브레인봇’ 공개

- (여자)아이들 '우기’, 초동 55만장 돌파 '하프밀리언셀러'

- [ICTK road to IPO]미국 국방산업 타깃, 사업 확장성 '눈길'

- [Red & Blue]'500% 무증' 스튜디오미르, IP 확보 '성장동력 발굴'

- [코스닥 주총 돋보기]피엔티, 이사회서 드러난 '중국 신사업 의지'

- [thebell note]XR 기술의 사회적 가치

- [Rating Watch]SK하이닉스 글로벌 신용도 상향, 엔비디아에 달렸다?

- [IB 풍향계]'소강상태' 회사채 시장, IB들 이슈어와 스킨십 늘린다