역대 최대 회사채 발행…신평사도 수입 '짭짤' [Adieu 2019]한기평, 연매출 500억 눈앞…리츠 등 새 수익원 기대도

임효정 기자공개 2019-12-20 15:00:00

이 기사는 2019년 12월 19일 16:03 thebell 에 표출된 기사입니다.

회사채 발행 물량과 신평사의 수입이 정비례하지 않지만 발행횟수와 한도가 늘면서 수수료 수입도 상승했다는 분석이다. 여느 때보다 일이 많은 해였지만 그에 따른 보상이 뒤따른 셈이다. 이로써 올해 '최대 실적'이란 타이틀을 달 가능성이 크다는 게 업계의 중론이다.

◇한기평, 전년 대비 10%대 매출 성장

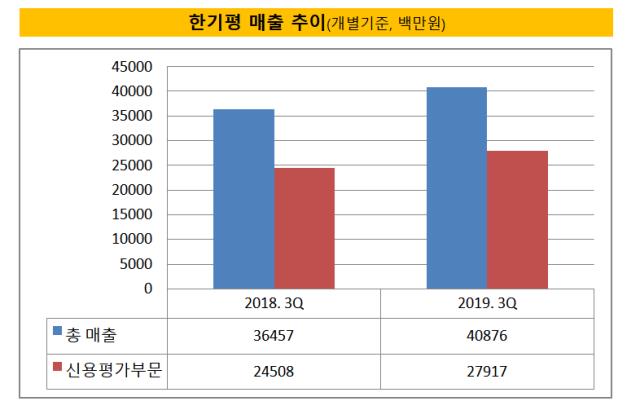

한국기업평가가 역대 최대 매출액 달성에 바짝 다가섰다. 올 3분기(개별기준)까지 408억7600만원의 매출을 기록했다. 이는 지난해 같은 기간(364억5700만원)보다 12%이상 증가한 수치다.

한기평의 연간 매출액이 가장 높은 해는 2012년으로, 당시 490억원의 매출을 올렸다. 지난해 매출액은 469억9600만원으로 역대 최대치를 뛰어넘지 못했다. 올해는 다르다. 올 4분기까지 전년 대비 10%대 매출 성장률이 이어질 경우 500억원 돌파도 가능하다.

비단 한기평 뿐만 아니다. 한신평과 나신평은 분기실적을 공시하고 있지 않지만 실적 변화는 한기평과 대동소이하다. 발행사가 등급이 필요한 경우 신평 3사 중 두 곳 이상으로부터 평정을 받아야 효력이 있기 때문이다. 신평 3사가 신용평가부문에 있어 수년간 30%대 점유율을 고루 나눠가지며 매출 등락을 함께해온 이유이기도 하다.

올해 매출 성장을 견인한 분야는 단연 회사채다. 더벨 리그테이블에 따르면 올해 회사채(SB) 발행규모는 62조4900억원으로, 이는 역대 최대치다. 여전채까지 포함할 경우 116조원을 훌쩍 넘는다.

신평사의 주 업무인 신용평가부문에서 회사채 매출 비중은 45%수준이다. 발행사들의 회사채 물량 증가가 신평사의 매출에 영향을 미칠 수밖에 없는 이유다. 한기평은 올 3분기까지 신용평가부문에서 279억1700만원의 매출을 거뒀다. 지난해 같은 기간보다 35억원(14%)가량 증가한 수치다.

한 신평사 관계자는 "올해 회사채 발행 건수(무보증 선순위 회사채 기준)는 400여건으로 지난해 보다 10% 이상 늘어났다"이라며 "발행빈도가 높은 금융기업까지 포함할 경우 증가폭은 훨씬 커질 것"이라고 말했다.

◇내년 회사채 발행 주춤…리츠 등 새 수익원 기대도

내년은 회사채 발행이 올해보다 줄어들 것이란 전망이 우세하면서 신평사들의 수입도 덩달아 줄어들 가능성이 커졌다. 내년 회사채 시장에 데뷔할 발행사도 많지 않을 것이란 전망이다. 올해는 발행사 10여 곳이 회사채 시장에 데뷔했다. 이들은 수수료 수입을 높이는 주역이기도 했다.

IB업계 관계자는 "올해 워낙 순발행 규모도 많았고 만기도 기존보다 늘렸기 때문에 발행사들이 만기를 대응할 여력이 커졌다"며 "내년에는 올해보다 물량이 줄어들 것으로 보인다"고 말했다.

다만 리츠 등 신용평가 대상이 늘고 있다는 점은 실적 성장에 호재로 작용할 전망이다. 신평 3사는 올해 리츠 신용평가방법론을 제정한 바 있다. 신평업계 관계자는 "단기간에 리츠 평가대상이 늘지는 않겠지만 첫 평정 대상이었던 롯데리츠를 시작으로 규모가 큰 리츠는 평가대상에 하나 둘 포함될 것으로 보인다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '벼랑 끝 격돌' 대유위니아 vs 홍원식, 전부 걸었다

- [ICTK road to IPO]경쟁자 없는 '차세대 보안칩', 2000억 후반 밸류 '정조준'

- CG인바이츠, 화일약품 지원 축소 11년 동행 '선긋기'

- [K-바이오 클러스터 기행|대전]대전 바이오 구심점, 20년 역사 바이오헬스케어협회

- 코인원, 이용규 CPO 영입…신규 서비스 출시 속도

- [코스닥 코스메틱 리뉴얼]마스크팩 잘나가던 지피클럽, 색조화장 '코디 인수'

- [K-배터리 밸류업 리포트]'오너 경영체제' 원준, 승계작업 '언제쯤'

- [thebell note]제약바이오는 다이어트 중

- [바이오텍 유증·메자닌 승부수]브릿지바이오, 유무상증자에 '대표 지분 블록딜' 왜?

- [제일약품의 온코닉테라퓨틱스 첫 '신약']성장성·사업성 갖춘 IPO 기대주 '밸류업' 이유 더 있다

임효정 기자의 다른 기사 보기

-

- 부방 '테크로스환경서비스' 매각 시동, 주관사 삼정KPMG

- 'M캐피탈' 매각 돌입, 제한적 경쟁입찰 방식 유력

- '실사 막바지' 보령바이오파마, 빨라지는 매각 시계

- 메티스톤, 골프복 브랜드 '어메이징크리' 매각 시동

- 라이징스타 '더함파트너스', 티르티르로 첫 엑시트 물꼬텄다

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- 대규모 펀딩 나선 사피온, 기존FI '투자 조건' 바뀐다

- SK그룹 AI반도체 '사피온', 최대 2000억 시리즈B 펀딩 추진

- 김경우 대표의 '우리PE 6년' 느낌표

- 자동차 튜닝 전문 '메이튼', 첫 투자유치 나선다