두산중공업, 홍천 클럽모우CC 계속되는 고민 2013년 부채 떠안아, 정상화 속도 못내 차환 지속 재무부담 가중···대중제 전환 활로 모색

이명관 기자공개 2020-01-30 10:50:08

이 기사는 2020년 01월 29일 07시00분 thebell에 표출된 기사입니다

다행스러운 점은 난항을 겪던 대중제 전환 작업이 작년 완료됐다는 점이다. 수익성 개선 여력이 생겼다는 얘기다. 수익성만 회복되면 두산중공업은 매각을 통한 대출 상환에 나설 것으로 예상된다.

◇2013년 채무 인수 2200억, 수년 째 차환만 지속

24일 신용평가업계에 따르면 두산중공업은 유동화회사 홍천개발제일차를 통해 2200억원 규모의 전자단기사채(ABSTB)를 차환 발행했다. 만기는 오는 2020년 4월 17일까지다. 조달된 자금은 전액 기존에 발행된 단기사채 상환에 쓰인다.

ABSTB의 기초자산은 홍천개발제일차에 실행한 대출채권이다. 홍천개발제일차는 4개의 서류상 회사(paper company)를 설립해 대출을 실행했다. 업무수탁자인 부국증권과 자산관리자인 국민은행에 회사의 업무를 위탁하고 있다.

해당 차입금의 상환 의무는 두산중공업에 있다. 두산중공업은 2013년 해당 채무 인수 형태로 클럽모우CC를 인수했다. 당시 골프장 개발 시공을 맡았는데, 개발 시행을 맡았던 장락개발㈜가 자금난을 겪으면서 공사비를 받을 수 없었던 상황이었다. 사실상 대물로 변제 받는 방법을 택한 셈이다. 이때 두산중공업이 인수한 채무 규모는 개발과정에서 차입한 PF(프로젝트 파인낸싱) 1600억원 수준이다. 여기에 받지 못한 900억원 규모의 공사비까지 감안하면 2500억원의 부채를 떠안은 셈이다.

두산중공업은 이후 클럽모우CC 정상화를 통해 채권 회수를 한다는 방침을 세웠다. 그렇게 2013년 7월 정상 영업을 위해 인·허가 절차를 마치고 골프장 문을 열었다. 하지만 예상과 달리 정상화는 요원했다. 회원제 골프장의 한계가 명확했던 탓이다. 지금까지 누적된 적자 규모는 자그마치 300억원을 상회한다.

이렇다 보니 두산중공업이 지금까지 지속해서 해당 대출을 차환만 해오고 있다. 이번까지 차환된 횟수만 16회에 이른다. 대출 금리는 5%대에서 현재 3%대로 낮아진 상태다. 이렇게 누적된 누적된 이자만 600억원에 이른다. 이 때문에 대출 규모도 초기 1600억원에서 2200억원으로 불어났다. 두산중공업 입장에선 야심차게 추진했던 골프장 프로젝트 탓에 재무 부담만 가중되고 있는 셈이다.

위안거리는 작년 대중제 골프장으로 전환됐다는 점이다. 대중제로 전환됐다는 것은 수익성 회복 가능성이 생겼다는 의미다. 수익성만 회복되면 두산중공업은 골프장 M&A를 통해 대출금 상환에 나설 것으로 보인다.

◇클럽모우CC 투자자는?

두산중공업이 상환해야 할 차입금은 2200억원 수준이다. 이중 받지 못한 공사비를 제외한 실질적으로 갚아야 할 대출잔액은 1200억원 선이다. 이는 정락개발㈜이 사업 초기인 2008년 조달했던 PF이다. PF에 참여했던 대주단의 면면을 살펴보면 한국개발금융을 비롯해 유동화회사를 통해 조달했다.

그러다 2011년 홍천개발제일차를 통해 유동화 작업을 거치면서 대주단이 변경됐다. PF 유동화에 나선 것은 차환을 통해 대출금리를 낮추기 위해서였다. 그렇게 홍천개발제일차로 차입금이 이관됐고, 대주단은 동부증권과 유진투자증권, 현대증권, SK증권, 유안타증권, 부국증권 등으로 변경됐다. 이후 현재 대주단은 KB증권(900억원), 키움증권(400억원), 유진투자증권(400억원), 부국증권(150억원), SK증권(150억원), 유안타증권(100억원) 등이다.

금리가 최고 5.2%에서 최저 3.75%까지 형성됐던 만큼 이들 증권사는 지속적으로 이자수익을 거둬들였다. 증권사 입장에선 지속적으로 차환이 이뤄지면서 기대치 않았던 수익을 거둬들이고 있는 셈이다.

이렇게 쌓이는 이자비용 탓에 두산중공업으로 재무 부담이 가중되고 있다. 1600억원 규모였던 채무 규모는 어느새 2200억원을 넘어섰다. 현재 두산중공업의 재무 여력을 감안하면 적지 않은 규모다.

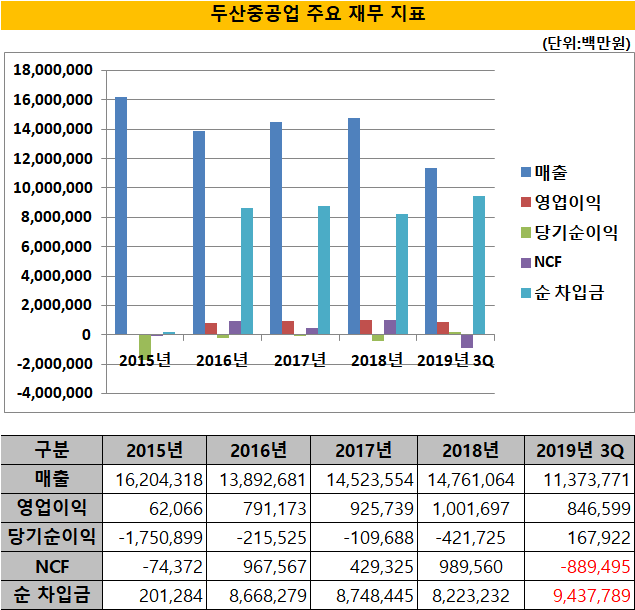

두산중공업의 작년 9월말 기준 총 차입금은 11조2654억원에 이른다. 보유 현금 성자산(1조8277억원)을 고려한 순차입금도 9조4377억원에 달한다. 현금창출력 대비 과도한 수준이다. 작년 3분기까지 두산중공업의 순영업활동현금흐름(NCF)는 마이너스(-) 8894억원에 이른다. 1679억원의 순이익에도 불구하고 실제로 현금이 빠져나갔다는 의미다. 이는 운전자본이 늘어난 데 따른 결과다. 지난해 운전자본 규모는 전년 2조8000억원 선에서 4조5000억원대로 급증했다

여기에 주력인 에너지 사업도 경쟁력이 약화될 조짐이라는 점도 이 같은 부담을 가중시킬 전망이다. 정부의 탈원전·탈석탄 에너지 정책 추진 영향 등으로 2017 년 이후 신규수주가 크게 줄어들었다. 신규수주 규모를 보면 작년 3분기까지 누적 기분 2조1000억원 수준을 기록했다. 이는 2016년 8조1000억원 대비 '4분의 1' 가량 축소된 규모다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [NPL 자금조달 리포트]대신F&I, 공격적 투자에 단기조달 확대…NPL 매입 '적기 대응'

- [교보생명 SBI저축 인수]1위 저축은행 PBR 0.95배, 상상인그룹은 '난색'

- [Policy Radar]금융당국, SKT 사태 '비상대응본부' 구성

- [은행경영분석]농협금융, 예대업 약화…낮아진 비은행 기여도 '설상가상'

- [여전사경영분석]우리금융캐피탈, 대손비용 부담 확대로 실적 개선 제동

- [금융 人사이드]캠코 사장 단독후보에 정정훈 전 세제실장…'자본확충' 첫 시험대

- [은행경영분석]제주은행, 90% 넘는 지역 의존도…가파른 연체율 상승세

- [은행경영분석]BNK금융, 건전성 지표 저하 '밸류업 복병' 부상

- [금융사 KPI 점검/하나은행]본사 정책 평가 강화, '건전성·손님만족' 항목 힘줬다

- [Policy Radar]보험업법 규제 기준 킥스비율 130%로 낮아진다