[CFO 워치]KCC, 모멘티브 인수 '웃돈' 가치 발현될까MOM홀딩컴퍼니 평가손실 2591억…영업권 프리미엄 손실 1826억 반영

김성진 기자공개 2020-02-21 07:26:12

이 기사는 2020년 02월 20일 10:01 thebell 에 표출된 기사입니다.

변화를 위해 KCC는 지원군을 확보했다. 사모펀드 SJL파트너스, 석영유리 제조업체 원익QnC와 컨소시엄을 구성했고 총 3억달러(한화 3조2000억원)의 금액을 들여 모멘티브 인수를 성사시켰다. 이중 KCC가 자체적으로 부담한 금액은 6358억원이었다.

그렇다면 KCC는 모멘티브 인수를 위해 과연 얼마의 금액을 웃돈(프리미엄)으로 줬을까. 매물로 나온 업체의 가치가 낮게 평가돼 경쟁이 치열하지 않은 경우에는 예상보다 싼 값에도 인수가 가능하다. 그러나 모멘티브는 반대의 경우였다. 시장에 매물로 나오자 높은 가치를 평가 받았고, 중국 업체가 인수전에 참여함에 따라 몸값은 더욱 높아졌다. 실제 몸값에 웃돈을 더할 수밖에 없는 상황이었다.

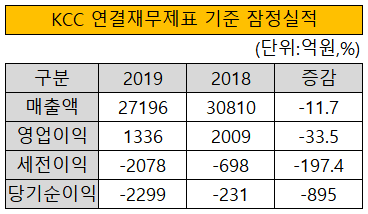

KCC가 최근 공시한 2019년 잠정 영업실적을 보면 당시 KCC가 모멘티브 지분 인수를 위해 얼마의 웃돈을 지불했는지 대략적으로 유추해볼 수 있다. KCC는 지난해 매출액 2조7196억원, 영업이익 1336억원을 기록했다. 전년과 비교해서 매출은 11.7%, 영업이익은 33.5% 줄어든 수치다. 전년과 비교해서 나빠지긴 했지만 이례적이라고 볼 만한 수준은 아니다.

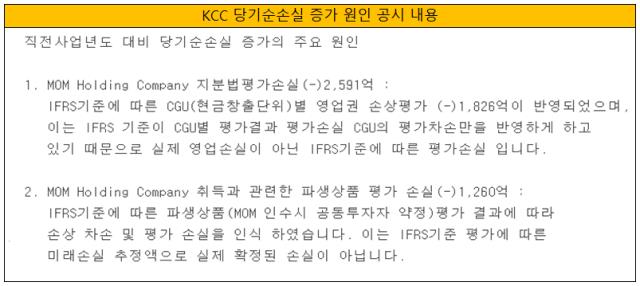

그런데 당기순손익은 기형적이라고 할 만큼 변화가 컸다. 2019년의 당기순손실은 2299억원으로 전년 231억원과 비교해 무려 손실규모가 895%나 확대됐다. 영업실적 악화에 따른 손실 증가는 아니었다. 지난해 모멘티브 인수를 위해 설립한 MOM 홀딩컴퍼니의 지분법 평가 손실이 대규모로 발생한 탓이었다.

KCC는 공시자료에서 이번 당기순손실 증가 주요 원인에 대해 설명해 놨다. KCC의 설명에 따르면 IFRS기준에 따른 MOM 홀딩컴퍼니 지분법평가손실은 2591억원이며, 여기에는 CGU(현금창출단위)별 영업권 손상평가 손실이 1826억원 반영됐다.

KCC 관계자는 이에 대해 "모멘티브 지분 취득금액과 공정가치평가에 대해서 차액은 영업권 프리미엄으로 반영해 놨다"며 "이를 매년 평가하는데 IFRS 회계기준이 보수적이어서 인수 당시보다 많이 떨어져있다"고 말했다.

다른 기업을 사들일 때 그 가치를 평가하는 일은 최고재무책임자(CFO)의 주요 업무 중 하나다. 물론 CFO 혼자서 인수합병 여부를 결정하는 것은 아니지만, 인수금융 조달, 피인수기업의 가치 평가, 자금여력 확보, 향후 인수효과 예측, 리스크 관리 등 다양한 업무를 관장하는 것도 사실이다.

KCC의 경우 다른 업체들과 달리 CFO가 부재한 다소 독특한 경영체제를 갖추고 있다. 물론 국내 대기업들이 CFO를 적극 도입하기 시작한 역사가 아주 길다고 보긴 어렵다. 그러나 KCC의 기업 규모를 놓고 봤을 때 공식적으로 CFO 직책을 두지 않는 것은 눈길을 끈다.

KCC에서 CFO 역할은 정몽진 KCC 회장이 맡는 것으로 보인다. 이번 모멘티브 인수 역시 정 회장이 직접 진두지휘한 것으로 알려졌다. 정 회장은 고려대 경영학과를 졸업한 이후 미국 조지워싱턴대학에서 MBA를 취득해 전문가 수준의 재무능력을 갖춘 것으로 전해진다.

업계 관계자는 "(정 회장은) 시간이 없고 바쁠 때는 현금흐름표만 보고서도 업체 상황을 단 번에 파악하는 것으로 안다"고 말했다.

KCC가 모멘티브 인수를 위해 얹혀준 웃돈의 가치가 언제 발현될지 현재로선 판단하기 쉽지 않다. 무엇보다 모멘티브 자체적으로 좋은 실적은 거둬야 하는 것은 물론이고, KCC는 모멘티브의 기술력을 흡수하는 동시에 유기실리콘 판매 영업망을 확대해야 하는 숙제를 안고 있다.

계획대로 진행되지 않을 경우 추가적인 리스크도 존재한다. KCC는 이번 잠정실적 공시를 통해 MOM 홀딩 컴퍼니 지분 취득과 관련한 파생상품 평가손실 1260억원이 발생했다고 밝혔다.

MOM 홀딩 컴퍼니 파생상품은 KCC가 모멘티브 인수를 위해 함께 컨소시엄을 구성한 SJL파트너스와 맺은 계약이다. SJL파트너스는 모멘티브 기업공개(IPO) 이후 지분 매각을 통한 이익을 실현한다는 계획이다.

KCC 관계자는 "SJL은 향후 투자이익을 확보해야 하니 나중에 투자주식에 대해서 원금을 보장해주겠다는 계약이 돼있다"며 "일단은 발생하진 않았지만 차후에 발생할지도 모르는 손실에 대해서 반영을 해놓은 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 인텔리안테크, 산업부 '소부장 으뜸기업' 선정

- [Korean Paper]'7.4조' 조달계획 도로공사, 공모 달러채로 '신호탄'

- [Korean Paper]파운드화 조달 나선 수출입은행, SSA 발행 '포석'

- [Red & Blue]'수소사업 확장' 한선엔지니어링, 부산공장 증설 검토

- 폴라리스오피스, 애플 '맥OS'에 AI 오피스 탑재

- [유증&디테일]상장 반년새 증자나선 퀄리타스, 인력확보 '집중'

- [정육각은 지금]대기업 삼킨 스타트업, '승자의 저주' 극복할까

- 이강수 대표, 지구 끝까지 발로 뛰는 심사역의 정석

- [LLC형 VC 톺아보기]비하이인베, 3인 파트너 굳건…운영위서 '의사결정'

- PE·VC '중복상장 개선' 촉각 세우는 까닭