[KT&G 회계처리 논란]수천억 투자 인니 사업, 무엇을 얻었나⑧렌졸룩 계열 거래 연 90억·적자기조…"의미있는 성과 거양중" 자평

최은진 기자공개 2020-03-11 14:36:09

이 기사는 2020년 03월 09일 16:35 thebell 에 표출된 기사입니다.

그렇다면 KT&G가 이처럼 의혹이 일파만파 커질 정도로 인수 및 투자했던 인도네시아 사업에서 얼마나 큰 효익을 얻었을까. 결론부터 말하면 배보다 배꼽이 더 컸다. 수천억원을 투자한 결과 얻은 것은 '해외매출 1조 쾌거'라는 성과 뿐이다. 실제 KT&G가 벌어들인 수익은 거의 없었다고 해도 과언이 아니다.

◇매년 상품거래 유지…별도매출 기여 비중 미미

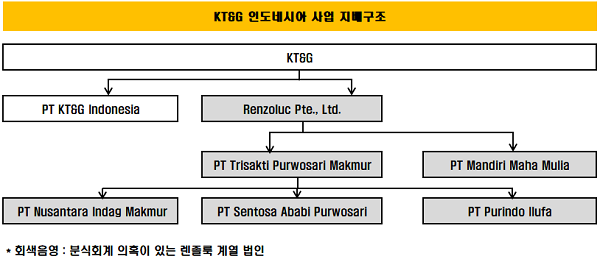

KT&G는 인도네시아 사업을 위해 7개의 법인을 보유하고 있다. 싱가포르에 위치한 지주사격인 렌졸룩(Renzoluc Pte., Ltd.)·인도네시아 6위권 담배회사 트리삭티(PT Trisakti Purwosari Makmur)·만디리(PT Mandiri Maha Mulia)·센토사(PT Sentosa Ababi Purwosari)·푸린도(PT Purindo Ilufa)·누산트라(PT Nusantara Indag Makmur)·2013년 설립한 별도의 법인인 KT&G 인도네시아(PT KT&G Indonesia) 등이다.

'KT&G 인도네시아'를 제외하고 나머지 법인들은 렌졸룩을 중심으로 서로 지분관계가 얽혀 있다. KT&G는 해당 법인들에 대한 인수 계약을 2011년 7월 체결해 11월 마무리 지었다. 연결재무제표 반영은 2012년부터 시작됐다. 'KT&G 인도네시아'는 그 이후 별도로 설립됐다. 이번 회계처리 논란의 핵심은 렌졸룩 계열 법인에 몰려 있다.

의혹의 중심에 서 있는 렌졸룩 계열 기업들과의 거래에서 KT&G가 무엇을 얻었는지는 명확하게 따져볼 수는 없지만 공시와 재무제표 등을 통해 추론해볼 수 있다. 직접적으로 거래관계가 있었는지 여부, 연결재무제표에 반영된 해당 법인들의 실적 그리고 배당 등이 투자에서 얻을 수 있는 일반적인 효익이다.

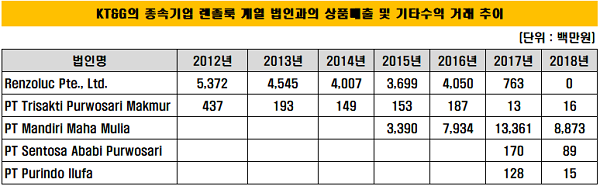

우선 사업보고서에 따르면 KT&G는 2012년부터 렌졸룩과 매출 및 기타수익 거래관계를 맺었던 것으로 분석된다. 첫 해 54억원을 시작으로 매년 40억원 안팎의 거래관계가 유지됐다. 그러다 2018년 금융감독원의 회계감리 등이 진행되면서 거래가 끊겼다.

트리삭티와도 2012년 4억3700만원의 거래를 시작으로 매년 2억원 안팎의 거래를 유지했다. 렌졸룩의 또 다른 자회사인 만디리와는 2015년 34억원의 매출거래를 시작으로 2017년 134억원까지 거래규모가 확대됐다. 2018년엔 89억원 수준으로 쪼그라들었다. 트리삭티의 자회사 센토사와 푸린도와는 2017년부터 1~2억원 가량의 소규모 거래관계가 있었다.

이를 종합하면 2012년부터 2018년까지 렌졸룩 계열의 법인들로부터 KT&G는 연평균 90억원 안팎의 매출을 일으킨 것으로 보인다. 렌졸룩을 제외한 모든 법인들이 담배 제조 및 판매업을 영위하고 있던만큼 제품에 대한 거래관계였을 것으로 보인다.

하지만 KT&G의 별도기준 매출액은 연간 약 3조~4조원 정도에 달한다. 렌졸룩 계열 법인과의 수십억원 거래액은 매출에 그다지 영향을 주지 않는 상당히 미미한 수준으로 볼 수 있다.

◇연 2000억 웃도는 해외매출 확보

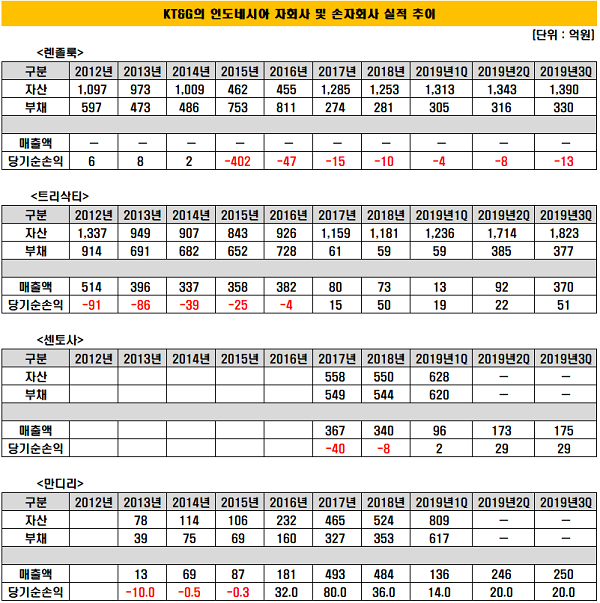

그렇다면 이들 법인의 자산이나 실적이 연결 재무제표에 반영되면서 효익을 얻었을까. 이 역시 크진 않았을 것으로 보인다. 지주사격인 렌졸룩의 자산총계는 일시적으로 400억원대로 떨어진 적이 있지만 꾸준히 1000억원대를 유지했다. 대부분이 자회사인 트리삭티의 자산에서 비롯된 것으로 보인다.

그러나 2017년 유상증자를 하기 직전 부채가 약 절반 이상인 500억~800억원대였다는 점을 감안하면 이 역시 KT&G의 연결기준 자산증대에 긍정적인 효과를 주지는 않았을 것으로 보인다.

실적으로 따져봐도 물음표가 남는다. 지주사인 렌졸룩의 실적을 보면 KT&G의 연결기준 재무제표에 반영된 2012년부터 3년을 제외하고는 2015년 이후 내내 적자를 기록하고 있다. 물론 적자 규모가 줄어들고 있다는 점은 고무적이나 이는 매출 감소에 따른 영향으로 해석되기 때문에 큰 의미는 없어 보인다.

렌졸룩 실적에 가장 큰 영향을 미치는 건 트리삭티로, 2012년 첫해 514억원의 매출, 91억원의 적자를 본 이후 실적 변동이 상당히 크다. 매출은 2018년 70억원대로 줄어 들었고 당기순이익은 60억원으로 흑자전환됐다는 점이 눈에 띈다.

렌졸룩의 또 다른 자회사인 만디리는 인수 초창기 13억원대 매출이 500억원 규모로 커졌다. 당기순이익도 2016년 이후 30억~80억원의 흑자를 냈다. 트리삭티의 자회사인 센토사 역시 2017년부터 실적이 공시되긴 했지만 300억원대 매출을 나타냈다. 다만 적자기조를 나타냈다는 점도 주목할 부분이다.

결국 렌졸룩 계열의 법인들을 통해 연결기준 매출을 확대하는 효과를 본 것은 분명하다. 트리삭티·만디리·센토사 등을 중심으로 연간 총 2000억원을 웃도는 매출을 발생시키며 해외매출을 견인하는 역할을 했다고 볼 수 있다. 인수 당시인 2011년 8000억원대의 해외매출액이 2018년 1조원대로 확대된 것도 렌졸룩 계열 법인들의 역할이 주효했던 것으로 풀이된다.

하지만 렌졸룩의 적자가 이어지고 있다는 점을 감안할 때 수익성 측면에선 긍정적 성과를 주진 못했다고 평가된다. 적자기조가 이어지고 있는 만큼 KT&G에 배당을 했을리도 만무하다.

인도네시아 사업을 위한 트리삭티 등의 인수대금 2000억원에 더해 수백억원의 대여 및 채권거래까지, 수천억원의 투자를 한 효익이 사실상 '매출 확대'라는 숫자 그 이상도 이하도 아니었다는 지적이 나오는 이유다.

KT&G측도 렌졸룩 법인을 일부러 분식회계까지 해서 키울 필요가 없었다는 데 동의한다. 자산규모도 미미하고 실적도 매출 제외하고는 의미가 없기 때문에 큰 효익이 없었다는 게 배경이다. 그럼에도 투자를 강드라이브 걸었던 이유에 대해선 잠재성장을 기대한 경영전략의 하나였을 뿐이라고 설명하고 있다. 또한 현재 만디리, 센토사, 푸린도는 트리삭티로 통합되어 효율적인 생산 운영이 진행중이라고 언급했다.

KT&G 관계자는 "인니는 세계2위 시장으로 글로벌 담배기업들이 현지 법인 인수로 총력을 다해 경쟁하는 시장"이라며 "작년 연간 56억개비를 판매해 시장점유율 7위 기업으로 도약했다"고 밝혔다. 이어 "신규 진입시 통상 5~10년은 대규모 투자로 인해 수익을 내기 어려운 구조임에도 불구하고, '16년부터 흑자로 전환하는 등 양적, 질적 성장을 동시에 이루고 있어, KT&G 글로벌에서 가장 의미있는 성과를 거둔 시장"이라고 강조했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [코스닥 CB 프리즘]서진시스템, 보통주 전환 물량에 30% 할증 풋옵션 '이례적'

- 에쓰씨엔지니어링 자회사 셀론텍, 태국에 ‘카티졸’ 공급

- 메트라이프생명, 잇단 사외이사 재선임...송영록 대표 체제도 유지될까

- [보험사 IFRS17 조기도입 명암]현대해상, 단순한 상품구조 '부채 감소' 효과는 컸다

- [저축은행 유동성 진단]NH저축, '안전자산' 투자가 이끈 유동성 개선

- [저축은행 유동성 진단]우리금융저축 '영업 확대'로 끌어올린 유동성

- [저축은행 유동성 진단]하나저축, 대출 영업 축소 대신 '예치금 확대'

- [외국계 보험사는 지금]한국시장 엇갈린 시선 '매력 감소 vs 전략 요충지'

- [닻오른 롯데손보 매각]금융지주와 사모펀드…관점별 이상적 인수자는

- [캐피탈사 글로벌 모니터]JB우리캐피탈, 미얀마 영업 제한 건전성 관리 만전