[두산그룹 구조조정]두산솔루스 M&A, FI·SI 니즈와 강점은유력 후보 '롯데케미칼·SKC', 몸값 낮아질 경우 인수전 재참여 가능성

박기수 기자공개 2020-06-09 11:01:27

이 기사는 2020년 06월 08일 15시55분 thebell에 표출된 기사입니다

1조5000억원이라는 밸류에이션에 모든 후보자가 손사래를 친 가운데 두산그룹의 처분 의지가 강해질 경우 두산 측에서 가격을 낮추고, 이는 곧 다시 한번 후보자들의 관심을 불러일으킬 수 있다는 예측이 나온다.

◇롯데케미칼, 신사업 갈증 심한 현금 부자

롯데케미칼은 신사업 진출에 갈증을 느끼고 있는 회사다. 회사 차원에서 기존 범용 위주의 포트폴리오에서 벗어나 스페셜티 사업의 비중을 크게 늘리겠다고 공언한 상태다. '비전 2030'이라는 구호를 내걸며 2030년 매출 50조원, 글로벌 화학사 7위로 올라서겠다는 목표까지 세웠다.

두산솔루스의 전지박 사업이 롯데케미칼에 매력적으로 다가올 수 있는 이유다. 심지어 롯데케미칼은 BP 컴파운드 사업 등 모빌리티 소재 사업을 영위하고 있기도 하다.

올해 초 진행된 2019년 연간 실적 발표 콘퍼런스 콜에서는 "모빌리티 사업에 대변화가 일어나고 있다"라면서 "(모빌리티 사업 확장을 위해) 전담 M&A 부서도 신설했다"고 밝혔다. 여기에 BP 컴파운드 사업 부문을 첨단소재 사업 부문으로 옮기는 등 전문화와 효율화를 추진하고 있는 것이 현 상황이다.

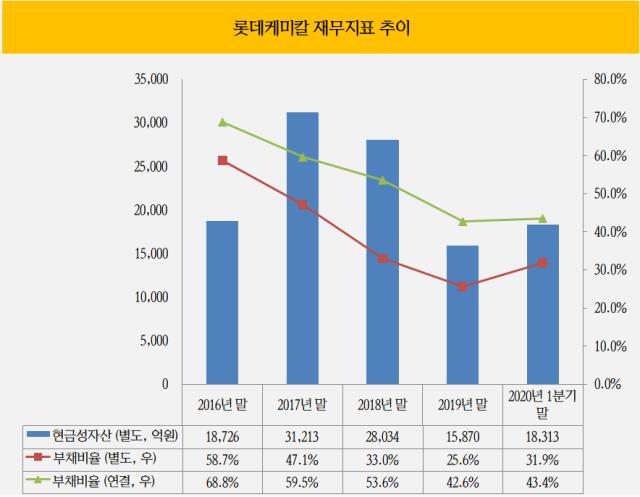

강점은 현금 보유량과 부담이 적은 재무구조다. 올해 1분기 말 별도 기준 롯데케미칼은 1조8313억원의 현금성자산을 보유하고 있다. 부채비율과 순차입금비율은 각각 31.9%, 3.3%로 동종업계 타 업체들과 비교해서도 부채 부담이 적다. 연결 기준으로 봐도 부채비율이 43%에 그친다.

다만 조원대 금액이 들어가는 인도네시아 유화 단지 투자 등 대규모 현금 유출이 예고돼 있어 두산그룹이 두산솔루스 몸값으로 제시한 1조5000억원은 롯데케미칼로서도 부담이다.

◇SKC, KCFT 이어 인수하면 규모의 경제 구축

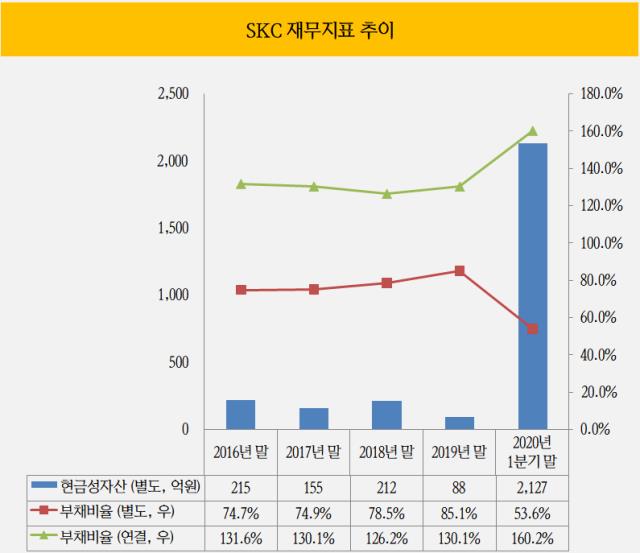

유력한 후보로 떠올랐던 SKC는 롯데케미칼보다 재정 상태가 열위하다. SKC의 올해 1분기 말 별도 기준 부채비율은 53.6%이나 연결 기준으로 보면 160.2%로 차이가 크다. 자회사 상황까지 맞물려 생각해야 하는 상황에서 두산솔루스를 인수할 경우 부채비율이 더 높아질 가능성이 크다. SKC 입장에서는 가격을 떠나 인수 자체가 부담이 되는 상황인 셈이다.

별도 기준 현금성자산도 2127억원으로 두산솔루스 인수를 위해 뱅크론(Bank loan) 등을 생각해봐야 한다. 지난해 화학 사업 분사 및 매각, SKC코오롱PI 지분 매각 등으로 현금을 만든 SKC지만 1조원이 넘는 금액을 KCFT 인수에 쓰면서 현금 지출 여력이 크다고 볼 수 없는 상황이다.

그럼에도 SKC가 숱하게 언급되는 이유는 규모의 경제 때문이다. SKC는 이미 글로벌 기준 동박 제조 1위 업체인 KCFT를 인수했다. 여기에 두산솔루스까지 인수하면 확실한 규모의 경제를 갖추게 된다. 또한 KCFT에는 없는 해외 생산 법인(헝가리)을 두산솔루스는 가지고 있다는 것도 매력이다.

업계 관계자는 "KCFT 인수로 재무 부담이 커진 상황에서 SKC의 현금창출력도 연간 2000억원 수준에 불과해 1조원이 넘는 금액을 감수하고 두산솔루스를 인수하는 게 쉽지 않을 것"이라고 예측했다.

◇FI, 두산의 구미 당길 수 있는 후보

사모펀드(PEF)를 비롯한 FI들은 기업을 인수하고 기업 가치를 높인 후 재매각(Exit)하는 절차를 거친다. 이점이 매각자인 두산그룹의 니즈와 맞닿아있다는 분석도 나온다. 두산그룹은 모빌리티 사업을 미래 먹거리로 내세우고 적극 육성해왔다. 두산솔루스는 그 중심에 있는 기업이었다. 두산그룹 입장에서는 FI들에 두산솔루스를 매각하며 콜옵션 등을 부여하는 방식으로 추후 재인수를 노릴 수 있다는 분석이 나온다.

재계 관계자는 "이전에도 두산그룹은 두산인프라코어의 산업차량 사업 부문을 FI에 매각했다가 2년 만에 다시 사들인 전례가 있다"라면서 "기업 입장에서 미래 먹거리를 아예 포기하는 것은 쉽지 않을 것"이라고 말했다.

다만 회의적인 반응도 있다. 두산솔루스가 상당한 추가 투자가 요구되는 기업이라는 점 때문이다. 또 다른 재계 관계자는 "두산솔루스가 생산 능력을 크게 키우기 위해 부지까지 매입한 상황"이라면서 "인수 후 상당량의 자금을 투입해야 하는 상황인데 기업가치 상승으로 차익을 노리는 FI들 입장에서 이런 점을 감당할 수 있을 지 의문"이라고 분석했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]영국 RBS

- '환경 변화 고려' CJ제일제당, 그린바이오사업 계속 키운다

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]채비, 서울시 전기버스 충전 인프라 확대 사업자 선정

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- 기지개 켜는 인성정보의 '헬스케어'

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [NHN 리빌딩]'아픈 손가락' 콘텐츠, 더디지만 잠재력 확신

- [영상]‘메타가 탐낸’ 퓨리오사AI의 백준호 대표에게 들었다…회사의 향후 계획은

박기수 기자의 다른 기사 보기

-

- 한화에어로스페이스가 소명해야 할 것

- [조선업 리포트]삼성중공업, 3년만에 FCF '플러스' 전환…4883억 순상환

- [조선업 리포트]삼성중공업, 관과의 '연결 고리' 강화

- [밸류업 성과 평가]DB손보, 금융권 2위…메리츠에 모자랐던 '한 끗'은

- [밸류업 성과 평가]포스코홀딩스, 업황 악화에 고전…밸류업 '하위권'

- [Financial Index/한화그룹]그룹 전반 차입 부담 심화, 에어로 유증만으로 될까

- [밸류업 성과 평가]'10위권 밖' HMM, 마의 PBR 1배 '벽'

- [밸류업 성과 평가]HD현대일렉트릭, 밸류업 1위 영예…실적·주가 완벽 뒷받침

- [밸류업 성과 평가]코스닥 기업 80%가 TSR 마이너스, 밸류업 의지 절실

- [조선업 리포트]사업부에 힘 싣는 한화오션, 관료 출신 사외이사도 영입