SK㈜, 왓슨 투자로 '1석2조 '기대효과' 지분법 이익·공급사슬 안정화 기대‥SK이노, SK넥실리스 물량 전량 소화

구태우 기자공개 2020-07-20 14:46:06

이 기사는 2020년 07월 17일 14:38 thebell 에 표출된 기사입니다.

완제품 전지에 이어 관련 소재까지 과감하게 투자한 데는 후발주자로서 늘어난 수요에 대비해 공급사슬을 안정화하기 위한 의도로 풀이된다.

자동차 시장조사 전문기관인 SNE 리서치에 따르면 올해 동박 수요는 약 13만5000톤으로 집계됐다. 올해는 중국 등에서 전기차(EV) 판대가 대폭 늘어날 것으로 예상되는 전기차 시대 원년으로 예상된다. 이에 힘입어 동박 수요는 연평균 41%씩 증가해 2025년 74만8000톤까지 늘어날 전망이다.

이중 전기차용 동박 수요는 2025년 38만5000톤으로 약 50% 수준이다. 전기차의 4대 소재인 △양극재 △음극재 △동박(전지박) △전해액 중 동박은 수요가 공급을 따라가지 못할 것으로 점쳐진다. 관련 업계에 따르면 2020년 수요는 74만톤에 달하는데, 공급은 69만톤에 그칠 것으로 예상된다.

완제품 전지 업체들이 동박 업체 모시기에 나선 이유다. 지난해 SKC는 KCFT를 인수해 동박을 직접 생산하고 있다. 왓슨 지분을 추가로 인수한 건 투자 성격과 사업적 성격을 모두 갖고 있다.

이번 지분 투자로 SK㈜의 왓슨 지분은 26%에서 약 30%까지 늘어났다. 최대주주는 중국의 D&R 그룹이다. 왓슨은 LG화학 등 완제품전지 업체에 동박을 공급해 지난해 4177억원의 매출을 냈다. 영업이익은 781억원(영업이익률 18.6%)을 기록했다.

동박은 여타 2차전지 소재와 비교해 수익성이 우수하다. 동박은 회전드럼에 구리를 입혀 얇고 울음없이 말아내는 게 관건이다. 초극박의 동박을 생산해야 하는 만큼 진입 장벽이 높지만 현금 창출력이 우수하다는 평이다.

왓슨은 현 4만톤의 캐파를 2025년까지 14만톤까지 확대할 계획을 갖고 있어 지분 투자로 인한 지분법 손익은 증가할 전망이다. 왓슨은 기업공개(IPO)를 추진할 계획으로 앞으로 지분가치는 높아질 것으로 예상된다.

SK㈜의 지분 투자는 SK이노베이션의 공급사슬을 안정화하기 위한 의도도 있다. SK이노베이션은 중국과 미국, 헝가리에 증설을 추진 중이다. 올해 중국 제2공장(캐파 20GWh)이 완공되면 SK이노베이션의 배터리 생산능력은 39.7GWh로 증가한다.

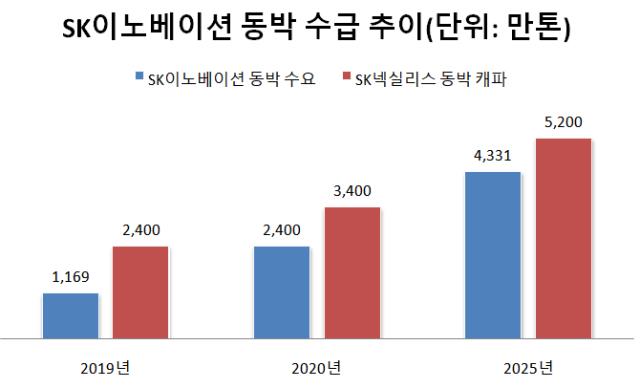

통상 전기차 배터리(1대 기준)에 들어가는 동박은 약 37kg으로 1KWh당 동박 0.61kg이 필요하다. SK이노베이션의 배터리 생산공장이 풀가동한다고 고려했을 때 연간 필요한 동박은 2만4000톤이다. 현재 SK넥실리스의 동박 캐파는 올해 3만4000톤까지 늘어난다.

SK이노베이션은 2025년까지 2차전지 캐파를 71GWh까지 늘리는데, 동박 수요는 4만3310톤으로 확대된다. SK넥실리스는 2022까지 5만2000톤까지 캐파를 확대한다. SK이노베이션의 동박 물량을 SK넥실리스가 전량 소화할 수 있는 셈이다.

통상 제조업체들은 공급사슬을 일원화하기 보다 다변화하는 전략을 운용한다. 공급사슬을 일원화했을 경우 안전사고 또는 노사분규, 원재료 수급의 문제로 공급에 차질이 발생할 수 있기 때문이다. SK이노베이션은 2차전지의 안정적인 생산을 위해 글로벌 1위인 왓슨을 공급업체로 낙점한 것이다.

왓슨은 현재 중국 CATL 등에 납품하고 있어 SK이노베이션에는 납품할 여력이 없는 것으로 알려졌다. 캐파가 확보되는 대로 SK이노베이션에도 납품이 예상된다. SK㈜는 왓슨의 지분투자를 통해 투자 이익과 공급사슬 안정화 등 '1석2조'의 효과를 볼 것으로 기대된다.

SK㈜ 관계자는 "동박 시장이 빠르게 성장하고 있어 선제적으로 투자했다"며 "왓슨은 관련 업체 중 고성장이 기대되는 곳"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 4년만에 대표직 내려온 송영숙 '침묵'…임주현 "안타깝다"

- "준비·설득 다 부족했다"...이우현 회장의 바이오 M&A 성찰

- [Company Watch]'군수공백' 아이쓰리시스템, 민수 '상쇄'

- [Company Watch]'흑자전환' 신성이엔지, 실적 턴어라운드 성공

- [Company Watch]'800억 수주잔고' 엔시스, 1분기 실적 '선방'

- 미래산업, 신규 수주 확대 흑자전환

- [Company Watch]라온시큐어, 옴니원 NFT 필두 '사업 다각화 속도전'

- 한미통합 결렬에도 '확장본능' OCI, 해외 제약사 인수 검토

- [돌아온 임종윤 넥스트 한미약품]모친 해임한 임종훈 대표 첫 일성 "단독체제로 경영속도"

- 3인 각자 대표 체제로 재편한 KG모빌리티