[2차전지업 리포트]공급체인 불안 커진 SK, '완벽한 수직계열화' 노린다①1조2000억 들여 KCFT 인수 추진, 공급 안정성 높여…추가 M&A 관측도

구태우 기자공개 2019-06-27 10:03:47

[편집자주]

환경오염 규제가 강화되고, 전기차 기술이 발달하면서 전기차와 배터리 수요가 급증하고 있다. 2차전지 시장은 '배터리 전쟁'이라는 신조어가 나올 정도다. 배터리 소재업체들은 '즐거운 비명'을 지르고 있다. 최근 SK그룹이 동박업체 KCF테크놀로지스(KCFT) 인수를 발표한 이유다. 주식시장에서 밸류에이션도 고공행진이다. 더벨이 2차전지 시장의 흐름과 대그룹들의 전략, 그리고 2차전지 소재 업체들의 현황을 들여다봤다.

이 기사는 2019년 06월 25일 15시51분 thebell에 표출된 기사입니다

SK그룹의 2차전지 전략이 수직 계열화 체제로 변모하고 있다. 안정적인 공급체인을 구축하는 걸 넘어, 고품질의 소재 업체 인수에 나서고 있다. 전기차용 배터리 수요가 폭증함에 따라 소재 공급이 수요를 못 따라가는 상황을 대비한 차원이다. SK그룹이 안정적인 현금 창출력을 바탕으로 소재 업체를 추가로 인수할 수 있다는 관측까지 나오고 있다.

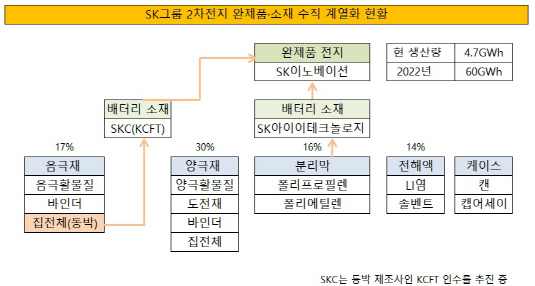

SK그룹은 최근 1조2000억원을 들여 동박 제조사인 KCF테크놀로지스(KCFT) 인수를 추진하고 있다. 인수 주체는 자회사 SKC다. KCFT 인수는 2011년 SK텔레콤의 하이닉스 인수(3조4000억원) 후 최대규모의 M&A로 꼽힌다. 전지업계는 SK의 KCFT 인수로 전지업체 간 소재 확보 경쟁이 가열될 것으로 보고 있다. 전지업체는 이전까지 소재 업체에 지분을 투자하는 식으로 경영에 참여했는데, 최근 배터리 소재 사업까지 영역을 확장하고 있다.

|

KCFT 인수는 SK이노베이션 배터리의 수요 증가에 대응하기 위해 검토됐다. SK그룹의 투자 전략은 일관된 경향성을 띤다. 바로 '선 수주 후 증설'이다. 지난해 SK이노베이션은 폭스바겐 미국공장에 전기차용 배터리를 공급하는 계약을 체결했다. 이번 수주는 SK이노베이션이 배터리 사업을 시작한 지 10년 만에 최대 규모다. 북미공장의 수요를 SK이노베이션이 단독으로 책임지는데, 수주 규모는 전기차 200만대분이다. 배터리 출하량은 120GWh로 추정, 산술적으로 계산하면 25년치에 해당하는 물량이다.

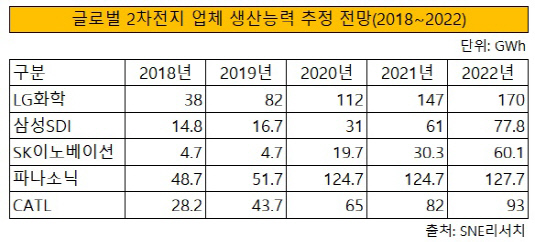

SK이노베이션은 2조원 이상을 들여 중국 창저우(7.5GWh)와 미국 조지아(9.8GWh), 헝가리(7.5GWh)에 생산공장을 짓는다. 현재 서산공장의 캐파는 4.7GWh인데, 2022년까지 60GWh로 늘릴 계획이다. 3년 동안 캐파를 3.7배 키운다. 수주 물량은 이미 한계치를 넘었다. SK이노베이션의 1분기 기준 누적 수주 잔량은 430GWh로 수년치 일감을 모두 확보했다. SK이노베이션 관계자는 "현재 완제품 배터리는 수주 물량을 확보했다"며 "증설을 마치면 공장이 풀로 돌아갈 것"이라고 자신감을 나타냈다.

앞으로 수주 상황에 맞게 공장을 증설하면 된다. 고품질의 소재 확보가 새로운 난제로 부상했다. 연 50GWh의 전기차 배터리를 생산하려면 연간 10만톤의 양극재를 확보해야 한다. 음극재와 동박은 각각 5만톤이 필요하다. 이중 동박이 가장 확보하기 어려운 소재로 꼽힌다. 전기차용 동박은 왓슨, KCFT, 일진머티리얼즈 등 글로벌 6개 업체가 전지업체의 전 수요를 책임지고 있다. SK그룹은 지난해 투자형 지주사 ㈜SK를 통해 전지용 동박 제조사인 왓슨 지분 30%를 2712억원에 인수했다. 지분 확보로 2대 주주에 올라서면서 공급체인이 전보다 안정화됐다. 그럼에도 늘어나는 배터리 수요를 감당하기는 역부족이었다.

전기차 1대에 동박 40kg이 들어간다. 왓슨사의 캐파는 2만톤으로 연간 50만대의 전기차를 만들 수 있는 분량다. 왓슨사가 제조한 동박은 중국 CATL 등 주요 전지업체에 납품돼, 전량을 SK이노베이션에 납품하는 것도 불가능한 상황이다. 때문에 SK그룹은 배터리 수요가 늘수록 동박을 안정적으로 확보할 방안을 고심한 것으로 전해졌다. KCFT의 캐파는 2만톤으로 전기차 50만대에 동박을 공급할 수 있는 규모다. 현재 1만3000톤 규모를 추가로 증설하고 있다. KCFT를 인수하면 공급체인은 상당히 안정될 것으로 예상된다. SK그룹이 1조2000억원을 들여 KCFT의 인수를 추진하는 이유다.

|

이 같은 상황은 다른 배터리 업체도 마찬가지다. 전지업체는 전기차 수요가 늘어날수록 공급체인이 불안해지는 상황에 직면했다. 2025년 전기차 배터리 출하량은 254.9GWh로, 지난해(69.2GWh)보다 3.6배 커진다. 소재 부문은 수요가 공급을 못 따라갈 것이라는 관측이 나온다. 배터리 수주가 급증해도 소재를 확보 못하면 경쟁에서 밀릴 수밖에 없다. SK그룹이 배터리 생산의 수직계열화를 추진하고 있는 이유다.

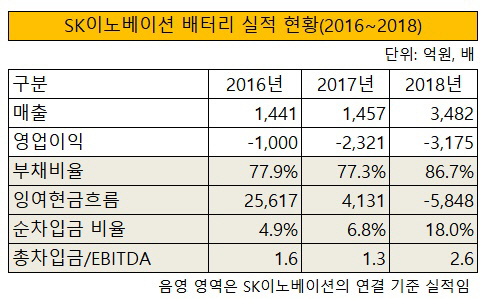

소재 업체의 수익 창출력이 큰 점도 장점이다. 완제품 배터리는 설비 투자가 마무리될 때까지 적자가 불가피하다. 반면 소재 업체는 꾸준히 흑자를 내고 있는데다, 성장성마저 빠르다. SK아이이테크놀로지는 2020년 영업이익은 2000억원을 낼 것으로 예상돼, 150% 이상 성장한다. SK아이이테크놀로지는 2차전지의 4대 핵심 소재인 분리막을 생산한다. SK이노베이션에서 지난 4월 물적분할돼 설립됐다. KCFT는 지난해 264억원의 순이익(10.4%)을 냈다. 2025년까지 영업이익을 5000억원까지 올리는 게 목표다.

소재 부문의 전망이 밝은 건 범용성 때문이다. 완성차 업체는 완제품 전지의 배터리 효율과 안정성, 시장 지위 등을 꼼꼼하게 따진 후 수주 계약을 맺는다. 반면 배터리 소재 부문은 완제품 전지보다 문턱이 낮다. 전지업계 관계자는 "산업용 소재는 수요만 있다면 어디든 공급할 수 있다"며 "완제품 전지보다 범용성과 수익성 면에서 효율적이다"고 설명했다.

2차전지 소재의 전망이 밝기만 한 건 아니다. 전지업계는 2025년부터 차세대전지인 전고체전지가 부상할 것으로 예상하고 있다. 전고체전지는 고체 전해질을 사용, 온도 변화나 누수로 인한 폭발 우려가 없다. 토요타, BMW 등 완성차 업체는 2025년 전고체 전지 상용화를 목표로 기술 개발에 열을 올리고 있다. 전고체전지는 분리막을 사용하지 않는다. 전기차 배터리에 들어가는 소재 변화에 따라 관련 업체의 희비도 엇갈릴 전망이다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]영국 RBS

- '환경 변화 고려' CJ제일제당, 그린바이오사업 계속 키운다

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]채비, 서울시 전기버스 충전 인프라 확대 사업자 선정

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- 기지개 켜는 인성정보의 '헬스케어'

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [NHN 리빌딩]'아픈 손가락' 콘텐츠, 더디지만 잠재력 확신

- [영상]‘메타가 탐낸’ 퓨리오사AI의 백준호 대표에게 들었다…회사의 향후 계획은