국내 기업공개(IPO) 시장에서 건강기능식품 섹터가 귀한 대접을 받고 있다. 그간 성장 잠재력에서 박한 점수를 받았지만 실적까지 갖춘 헬스케어 영역으로 이미지가 뒤바뀌고 있다.

증시에 데뷔한 건기식 기업의 주가 상승세도 투자 심리를 자극하고 있다. 이들 업체는 IPO 당시 빅픽처로 내놨던 실적 목표를 제대로 소화해 나가고 있다. 헬스케어 섹터로서 성장 여력을 갖춘 동시에 이미 현금 창출력까지 완비한 게 최대 강점으로 꼽힌다.

◇셀프메디케이션 대세, 확 바뀐 건기식 이미지

IB업계에 따르면 에이치피오(상장주관사 대신증권)와 코스맥스바이오(KB증권, 대신증권) 등 건기식 기업이 줄줄이 코스닥 입성에 도전하고 있다. 지난 16일 에이치피오가 상장 예비심사를 청구했고 코스맥스바이도도 심사 청구서를 준비하고 있다.

증권사 IPO 파트에선 건기식 상장 후보를 찾는 작업도 한창이다. 국내 대형 제약사나 식품 대기업 가운데 크고 작은 건기식 계열을 가진 업체가 적지 않다. '핫'한 딜로 거듭날 조짐을 보이면서 일찌감치 이들 기업을 상대로 IPO 사전 영업을 벌이고 있다.

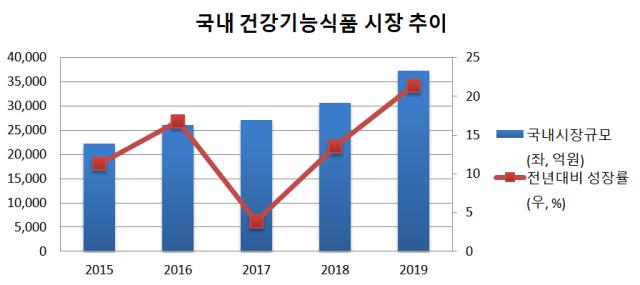

건기식 산업은 근래 들어 이미지가 가장 개선된 섹터로 꼽힌다. 스스로 건강을 챙기는 '셀프메디케이션' 훈풍을 타고 시장이 급성장하고 있다. 무엇보다 20~30대 청년층도 건기식에 관심을 보인다는 게 고무적이다. 고령화가 빠른 속도로 진행되면서 최대 고객인 노년층은 갈수록 확대되고 있다.

수요층의 니즈에 맞춰 신규 건기식 영역도 빠르게 개척되고 있다. 이너 뷰티(먹는 화장품)와 수면 개선 상품이 최근 건기식 시장의 트렌드를 이끌고 있다. 수출 규모가 꾸준히 늘어나면서 정부도 건기식 산업의 규제 완화와 활성화 지원책을 잇따라 내놓고 있다.

여기에 코로나19 사태로 건강에 투자해야 한다는 인식이 재차 고조되고 있다. IB업계에선 2009년 신종 플루, 2015년 메르스 사태 당시 건기식 시장의 외형이 한 단계 도약한 것으로 분석한다. 전년과 비교해 시장 규모가 각각 19.5%, 11.8% 확대됐다. 팬데믹 상황에서도 단연 신규 소비자가 대거 유입됐을 것으로 관측된다. 일단 첫 구매에 나서면 재구매 확률이 매우 높은 게 건기식의 또 다른 강점이다.

출처:식품의약품안전처

◇건기식 IPO 속속, 달라진 몸값 기대

근래 상장한 건기식 기업 가운데 본보기로 꼽히는 건 노바렉스다. IPO 당시엔 아직 이미지 쇄신이 이뤄지지 않아 공모가(1만9000원)가 희망 밴드의 최하단에서 결정됐다. 하지만 2년여 간 상승 흐름을 고수하면서 24일 주가는 주당 3만7350원을 기록했다. 올해 최고가(4만5800원)는 IPO 시점 최저가(1만4000원)의 4배를 넘어섰다.

주가 상승세를 이끈 건 무엇보다 실적이다. 지난해 매출액(1591억원)과 영업이익(163억원)은 2018년(1073억원, 113억원)보다 껑충 뛰었고 올해(실적 가이던스 2236억원, 279억원) 역시 급성장하고 있다. 건기식 제조자개발생산(ODM) 업체인 만큼 히트작에 따른 반짝 효과가 아니라 시장의 구조적 성장으로 수혜를 누린 것으로 풀이된다.

노바렉스 주가 추이. 출처:네이버

과거 건기식 IPO는 주로 저밸류 매력을 세일즈 포인트로 내세웠다. 현금 창출력 대비 기업가치를 최대한 할인하는 방향으로 어필해왔다. 주가수익비율(PER) 10배 수준에서 공모 주식을 완판하는 것도 부담이 작지 않았다.

하지만 이제 국내 증시에서 주요 건기식 기업의 PER은 15~20배를 인정받고 있다. 대장주로 꼽히는 콜마비앤에이치는 20배 안팎에서 주가가 거래되고 있다. 노바렉스의 경우 15배 안팎이다. 유통시장에선 이미 건기식 섹터의 재평가가 이뤄졌다는 평가가 나온다.

밸류에이션 피어그룹의 기업가치가 높아질수록 비상장사의 IPO 니즈도 커질 수밖에 없다. 향후 건기식 IPO에선 달라진 몸값으로 상장에 도전하는 기업이 속속 등장할 것으로 전망된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >