[CFO 워치/KT스카이라이프]양춘식 본부장, 전무 승진…"현대HCN 인수 공로"10%대 영업이익률 안착 '호평'…내년 효율적 콘텐츠 투자 과제

최필우 기자공개 2020-12-29 07:31:53

이 기사는 2020년 12월 28일 15:56 thebell 에 표출된 기사입니다.

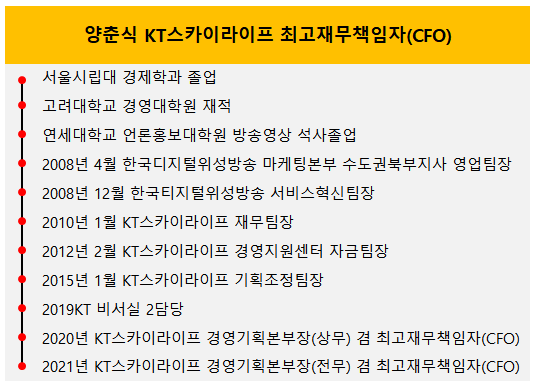

양 본부장은 올 초 KT스카이라이프 CFO로 취임해 현대HCN 인수라는 굵직한 과제를 수행했다. 그의 약력을 보면 유료방송 인수전을 염두에 둔 기용이라는 해석이 가능하다. 한국디지털위성방송(현 KT스카이라이프) 출범 당시부터 조직에 몸 담아 내부사정에 밝고 재무팀장, 경영지원센터 자금팀장 등을 거쳐 재무역량을 겸비했다. KT스카이라이프와 화학적 결합이 가능한 매물을 찾고 M&A에 드는 재원을 마련하는 총책에 부합한다는 평가를 받는다.

KT스카이라이프는 KT 그룹경영실, 전략기획실과 합을 맞추면서 현대HCN 인수 9부 능선을 넘었다. 조만간 '방송통신 M&A 관계기관 협의체'가 출범하면 인수 여부가 최종 결정된다. 현대HCN의 재무건정성은 남은 케이블TV 매물 중 준수한 축에 속하고 인수가격 4911억원이 합리적이라는 시각이 주를 이루면서 인수 '키맨' 양 본부장 역시 이번 승진 인사에서 좋은 평가를 받은 것으로 풀이된다.

재무관리에서도 부족함이 없었다. KT스카이라이프는 올해 3분기까지 누적 영업이익률 12.2%를 기록했다. 2018년 9.9%, 2019년 10%를 기록한 데 이어 뚜렷한 상승세를 이어가고 있다. 올해 양 본부장이 취임한 후 과도한 마케팅 경쟁을 지양하고 실속을 내세운 결합상품 중심에 주력하는 전략을 수립한 게 비용절감 효과를 낳았다. 4분기 영업이익이 추가되면 2017년(754억원) 이후 최대 실적이 예상된다.

양 본부장은 CFO 2년차인 내년 현대HCN, 현대미디어와의 시너지를 도모한다. 그는 지난 3분기 실적발표회에서 두 회사의 활용법을 언급했다. 미디어, 광고 관련 매출로 마련되는 재원이 커지는 만큼 콘텐츠 투자와 활용을 공격적으로 늘려 규모의 경제를 실현한다는 방침이다. 현대HCN과 함께 현대미디어를 떠안은 것도 콘텐츠 투자 확대를 염두에 둔 선택이었다.

콘텐츠 제작 주축인 자회사 스카이라이프TV에 대한 투자도 늘려야 한다. 스카이라이프TV는 올해 미국 디스커버리 채널과 조인트벤처 스튜디오디스커버리를 설립하면서 콘텐츠 확대 신호탄을 쐈다. KT스카이라이프가 올초 인수한 드라마 제작사 스튜디오앤뉴 지분 9.9% 활용법도 고민해야 한다. '태양의 후예' 등 히트작을 보유한 스튜디오앤뉴와의 오리지널 콘텐츠 합작이 유력하다.

양춘식 KT스카이라이프 경영기획본부장은 ""올해 영업이익 개선과 알뜰폰 사업 시작을 발판 삼아 내년 TPS(Triple Play Service) 사업자로 거듭날 것"이라며 "스카이라이프TV와 현대미디어의 시너지를 바탕으로 콘텐츠 강화 노력도 지속하겠다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감

최필우 기자의 다른 기사 보기

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- [금융지주 해외은행 실적 점검]숨고른 하나은행 인니법인, '디지털' 내세워 재도약 채비

- '황병우 체제' DGB금융, 사외이사 제도 개선 이어간다

- DGB금융, C레벨 임원 '외부 영입' 기조 이어간다

- [금융지주 해외은행 실적 점검]신한 SBJ은행, 글로벌조직 내 날로 커지는 존재감

- [금융지주 해외은행 실적 점검]신한은행 인도본부, 현지 공략법 새로 쓴다

- JB금융, 자사주 소각 딜레마 '대주주 지분율 한도'

- [우리은행 글로벌그룹 대수술]인도·방글라 지역본부 '성장 불씨' 살리기 한창

- [우리은행 글로벌그룹 대수술]우리아메리카은행, 글로벌그룹 침체 속 '맏형 노릇' 톡톡

- 대구은행, '계좌 임의개설' 제재 수위 가닥…불확실성 제거