'씁쓸한' 머스트운용, '게임스탑' 급등직전 팔아 치웠다 4달러대 매수 5% 이상 보유, 8배 수익 '추정'...지속 보유했을 경우 조단위 수익

허인혜 기자공개 2021-02-09 08:23:01

이 기사는 2021년 02월 05일 16시03분 thebell에 표출된 기사입니다

5일 금융투자업계에 따르면 머스트운용은 이달 미국 게임스탑의 보유지분을 전량 매각했다. 미국 증권거래위원회(SEC)는 1월 28일 SCHEDULE 13G 공시를 통해 머스트운용이 게임스탑의 지분을 0% 보유하고 있다고 알렸다. 사유발생일은 12월 31일이지만 이날 지분이 5% 미만으로 떨어졌을 뿐 매각 시가를 추정하기는 어렵다. SCHEDULE 13G는 우리나라 금융감독원 전자공시시스템 내 5% 약식 공시와 유사하다.

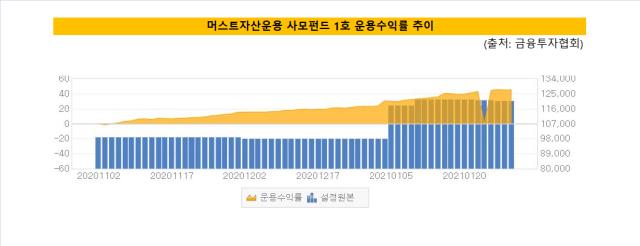

머스트운용 사모펀드의 기준가격 변동을 살펴보면 매각 시기를 짐작할 수 있다. 머스트운용은 사모펀드 1~6호에 게임스탑을 분할해 담는 방법으로 투자했다.

머스트운용이 게임스탑을 매각한 시기는 지난해 말부터 올해 1월 중순까지로 보인다. 머스트운용 사모펀드 1호를 기준으로 기준가격은 11월 초 1230원 선에서 12월 31일 1596원까지 확대됐다. 1월 4일 기준가격은 1222원 수준으로 내렸다. 이 시기 펀드 성과를 재분배한 여파로 추정된다. 1월 15일부터 월말 사이 기준가격이 1300원에서 1400원 수준으로 상향했다. 1월 말 게임스탑의 주가가 347.51달러까지 치솟았지만 기준가에는 큰 변동이 없었다.

일정 주가에 도달하면 분할매각하는 방식으로 엑시트를 진행했을 것으로 추정된다. 게임스탑을 사들일 때에도 2019년부터 2020년 초까지 분할매수하는 방식으로 지분을 늘렸다.

운용 수익률로도 시기를 짐작할 수 있다. 머스트운용의 1월 말 사모펀드 수익률은 평이한 수준이다. 복수의 PBS에 따르면 머스트운용 1~6호 펀드의 연초후 수익률은 12% 안팎으로 나타났다.

매도 시점으로 추정되는 12월 초부터 1월 중순까지 게임스탑의 주가는 15.80달러에서 시작해 1월 15일 35.50달러까지 높아졌다. 평균적인 매도가로 20~30달러를 예상했을 때 매수 추정가인 4.3달러와 비교하면 최대 8배 가량의 수익을 냈다.

게임스탑이 이상 랠리를 탄 것에 비추면 무척 아쉬운 엑시트 시점이다. 예상 밖 이벤트였지만 상승폭이 워낙 컸다. 매수 추정가인 4.3달러를 기준으로 할 때 80배가 넘는 수익을 거머쥘 수 있었다. 머스트운용이 게임스탑 5% 공시를 냈을 당시 보유 주식수는 330만주 가량이었다. 최고가일에 전량매각을 했다고 한다면 최고가와 매수가의 차익을 단순 계산할 때 11억3259만달러, 우리 돈으로 1조2747억3342만원에 해당하는 수치다.

외부 이벤트를 제하고 본다면 펀더멘털 기반의 머스트운용 전략은 성공한 것으로 보인다. 머스트운용의 게임스탑 투자목표는 달성한 셈이다. 머스트운용이 게임스탑 투자를 이어간 2019년과 2020년 투자자들은 게임스탑이 시장에서 상당히 저평가돼 있다고 판단했다. 콘솔 게임이 사양기에 접어들며 평가가 좋지 못했지만 매출액 등을 토대로 경쟁력이 견조하고 일부 주주의 행동주의를 통해 개선 여지가 있다는 평가였다. 외부 게임사들과의 협업 소식도 주요 투자 포인트였다.

머스트운용은 이달 7호 펀드를 신규 론칭하며 투자 전략을 확장할 예정이다. 설정 규모로 볼 때 롱바이어스드 정체성은 살리되 펀드 포트폴리오를 다소 축소하는 방향으로 갈 것으로 보인다. 지난 한 해 1~6호 펀드가 높은 수익률을 내며 신규펀드 설정의 발판을 마련했다. 게임스탑을 포함해 머스트운용이 저평가주로 지목한 종목들도 성장곡선을 그리며 수혜를 봤다. 2020년 1~6호 펀드의 연초후 수익률이 60%에 근접하거나 상회하는 등 좋은 성과를 냈다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]영국 RBS

- '환경 변화 고려' CJ제일제당, 그린바이오사업 계속 키운다

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]채비, 서울시 전기버스 충전 인프라 확대 사업자 선정

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- 기지개 켜는 인성정보의 '헬스케어'

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [NHN 리빌딩]'아픈 손가락' 콘텐츠, 더디지만 잠재력 확신

- [영상]‘메타가 탐낸’ 퓨리오사AI의 백준호 대표에게 들었다…회사의 향후 계획은

허인혜 기자의 다른 기사 보기

-

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- [조선 기자재 키플레이어]세진重, 고평가 배경 실적·배당·수주 '신뢰'

- HD한국조선 "두자릿수 영업이익률, 구조적 변화"

- [조선 기자재 키플레이어]'HD한조양 독점공급' 세진重, 대형 3사 다 잡은 배경은

- [조선 기자재 키플레이어]세진重, 매출 감소에도 이익 확대…'국내 유일' 탱크 경쟁력

- [LIG넥스원은 지금]지배력 확실한 구본상, 수출로 '리더십' 입증

- [LIG넥스원은 지금]신규투자 '5조', 현금창출력 '자신만만'

- 두산에너빌, 항공엔진 첫해 성과 가시화

- [LIG넥스원은 지금]'수긍되는' 고PER, 천궁-II에 기대 쏠렸다

- [thebell note]한화그룹의 '시나리오'