[저축은행 코로나19 명암]JT친애저축은행, '오락가락' 충당금…리스크도 커졌다④정상·요주의 위주 대손설정률↑…회수의문 여신 늘었지만 손실 반영 축소

고설봉 기자공개 2021-06-09 13:00:00

[편집자주]

저축은행에게 있어 코로나19는 위기인 동시에 기회이기도 했다. 소비 부진과 경기 침체 늪에 빠진 곳이 있는가 하면 늘어난 유동성과 대출수요 흐름에 올라탄 곳도 있다. 디지털 전환의 가속화를 불러 일으켜 저축은행 업계를 양극으로 나누는 분수령이 되기도 했다. 코로나19를 기점으로 완연히 달라진 저축은행의 상황을 각 하우스별로 진단해본다.

이 기사는 2021년 05월 31일 15시52분 thebell에 표출된 기사입니다

이로 인해 자산건전성을 구성하는 일부 지표들이 이전과 사뭇 달라졌다. 표면적으로 NPL비율은 낮아졌지만 실제 100% 손실이 발생하는 회수의문과 추정손실 등 부실채권은 오히려 늘어난 게 대표적이다. 결국 관련 여신들에 대한 대손설정률을 낮춘 것이 향후 부실 리스크로 갑작스럽게 터질 가능성도 키운 셈이다.

◇충당금설정률 높였는데…실질 충당금 규모 부족

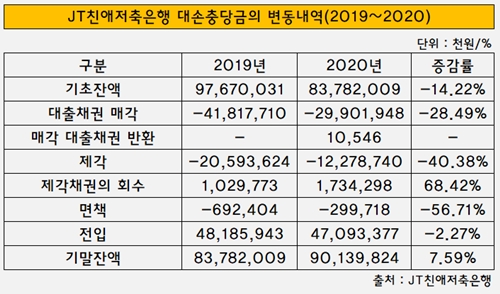

JT친애저축은행의 지난해 대손충당금 901억원을 적립했다. 2019년 838억원 대비 7.59% 증가한 규모다. 전체적으로 대출채권 증가세에 맞춰 충당금도 늘어난 것으로 해석된다. 세부적으로 정상, 요주의, 고정, 추정손실 등 여신에 대해선 일제히 충당금이 늘었다. 다만 회수의문 여신은 충당금 규모가 줄었다.

전체 대출채권 대비 대손충당금 설정률도 높아졌다. 대손설정률은 2019년 4.5%에서 지난해 4.83%로 3.3% 포인트 높아졌다. 코로나19 관련 리스크에 대응하는 차원에서 기존보다 더 많은 충당금을 쌓아 대비한 것으로 보인다.

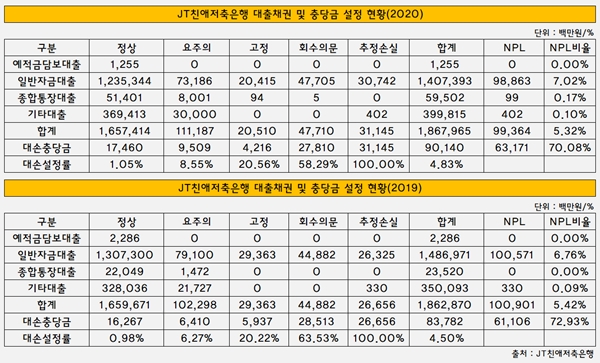

다만 세부적으로 NPL에 대한 리스크 대비는 다소 소홀했단 평가가 나온다. 지난해 JT친애저축은행의 대손설정률이 높아진 것은 정상과 요주의 등 리스크가 발생할 확률이 낮은 여신에 대한 충당금을 높였기 때문이다. 오히려 NPL에 대해선 대손설정률이 낮아졌다.

실제 2019년 0.98%였던 정상 여신 대손설정률은 지난해 1.05%로 높아졌다. 요주의 여신에 대한 대손설정률 상승폭은 더 크다. 2019년 6.27%였던 대손설정률은 지난해 8.55%로 상승했다. 정체적으로 리스크가 상대적으로 적은 여신에 대한 충당금 적립이 더 많이 이뤄졌다.

다만 지난해 부실채권 매각 및 상각을 많이 못한 영향으로 충당금 규모가 늘어난 측면도 있다. 지난해 JT친애저축은행은 부실채권의 매각 및 제각 등 리스크 관리 활동이 뜸했다. 지난해 매각한 부실채권은 299억원으로 2019년 418억원 대비 28.49% 감소했다. 부실채권의 상각도 2019년 206억원에서 지난해 123억원으로 40.38% 감소했다.

부샐채권 매각 및 상각을 못하면서 이 여신들에 적립된 충당금이 그대로 회계상 묶였다. 이에 따라 기존 부실채권에 대한 충당금이 남아있는 가운데 신규 적립금이 더해지면서 충당금 규모가 커지는 효과가 나타났다. 실제 지난해 신규 전입된 대손충당금은 471억원으로 2019년 482억원보다 오히려 줄었다.

◇회수의문 등 충당금 줄어…리스크 대응력 낮아졌다

리스크 관리 전략이 바뀐 만큼 향후 대출채권 관리 등에 대한 방법에도 변화가 있을 것으로 전망된다. 특히 지난해 대출채권 확대가 사실상 멈췄고 부실채권 매각 및 제각(상각)이 뜸했던 만큼 향후 대출채권 증가세와 맞물려 변화의 폭이 클 수 있다는 전망도 나온다.

지난해 JT친애저축은행의 대출채권 규모는 총 1조8680억원으로 집계됐다. 2019년 1조8629억원 대비 0.27% 증가하는 데 그쳤다. 사실상 지난해에는 자산성장을 하지 않았다. 실제 주력상품인 일반자금대출은 오히려 줄었고, 종합통장대출과 기타대출이 소폭 증가한 것으로 나타났다.

이 가운데 NPL에 대한 충당금 적립은 오히려 감소한 모습을 보인다. NPL 가운데 가장 많은 비중을 차지하는 회수의문 여신에 대한 대손설정률은 2019년 63.53%에서 지난해 58.29%로 5.24% 포인트 낮아졌다. 고정 여신의 경우 2019년 20.22%에서 지난해 20.56%로 소폭 높아졌다.

결과적으로 정상과 요주의 여신에서 적립률을 일부 높이고 회수의문 여신에서 대폭 낮추는 쪽으로 리스크 관리 전략을 바꾼 것으로 보인다. 이러한 결정이 전체 대손설정률을 높이는 효과는 있지만 실제 리스크 관리에는 약점일 수 있다는 분석이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [문화재단 톺아보기]한화, 퐁피두센터에 170억 로열티 지급

- [통신사 미디어사업 2.0]SKB, IPTV 초개인화 총력…TV 켤 이유 만든다

- [i-point]모아데이타, 맞춤형 AI 정신건강 서비스 '마음' 출시

- [i-point]인텔리안테크, HD현대와 무선통신기술 '맞손'

- [AACR 2025]제이인츠 임상의가 본 JIN-A02 기술이전 전략 "타깃 구체화"

- [i-point]메타약품, 분기 기준 '역대 최대 실적' 달성

- [Company Watch]1년만에 IR 무대 선 세아메카닉스, ESS 부품 수주 예고

- 휴온스랩, 92억 투자 유치…반년만에 밸류 두배 껑충

- [HB그룹은 지금]알짜빌딩에 세종 신사옥까지, 그룹 안전판 '부동산'

- [코스닥 유망섹터 지도]'보냉재 강자' 동성화인텍, 시장확대 수혜 전망

고설봉 기자의 다른 기사 보기

-

- [GM·르노·KGM 생존기]수익성 바로미터 '공장 가동률' 전망은

- [thebell desk]두산그룹, 뚝심이 이긴다

- [GM·르노·KGM 생존기]르노코리아, '완전 무차입 경영' 이어간다

- [감액배당 리포트]'통합 진에어' 앞두고 자본금 회수 나선 대한항공

- 현대차, 1분기 미국서 반짝 성장…본게임은 2분기부터

- 현대차, 주주환원 의지 재확인…속도는 '조절'

- 현대차, 미국 관세리스크 대응 '총력전'

- [감액배당 리포트]한일홀딩스, 자본잉여금 100% 활용 ‘비과세 배당’ 올인

- [GM·르노·KGM 생존기]르노코리아, '그랑 콜레오스 출시 효과' 실적 개선세

- [GM·르노·KGM 생존기]추가물량 배정받은 한국GM, 흑자행진 이어간다