[상장 리츠(REITs) 대해부]코람코에너지, 아시아 최초 주유소 상품화…핵심은 '개발'②일부 자산 매각으로 배당 확대…용도 전환 통한 자산가치 상승 목표

고진영 기자공개 2021-11-11 07:43:42

[편집자주]

걸음마만 20년 해온 리츠가 변곡점을 맞았다. 주식 변동성이 확대되면서 헤지 수단으로 투자 매력히 급격히 부각되는 추세다. 한탕에 ‘벼락 수익’을 노리긴 어렵지만 안정적이고 꾸준한 인컴형 자산이라는 데 강점이 있다. 개화(開花)의 시기, 상장 리츠들의 특성과 기초자산 등을 면밀히 분석해본다.

이 기사는 2021년 11월 08일 16:12 thebell 에 표출된 기사입니다.

현대오일뱅크가 해당 리츠로 부터 주유소를 임차해 쓰는 구조인 만큼 안정적 현금흐름은 이미 챙겼다고 볼 수 있다. 더 주목할 부분은 앞으로 용도전환이나 개발 등 토지 플랫폼으로서의 성장성이다. 주유소는 개발 잠재력이 높은 자산군으로 손에 꼽히기 때문이다.

◇코람코-현대오일뱅크 컨소, 맥쿼리 컨소와 막판 경합

SK네트웍스가 직영주유소 매각에 나선 것은 2019년 하반기다. 당시 주관사를 맡은 크레디트스위스(CS)는 주유소 운영사, 자산을 매입할 자산운용사로부터 임대료 및 자산 매입가격을 각각 제안받았다. 제안 내용이 우수한 응찰 회사들을 추후 매칭하려는 전략이었다.

하지만 코람코신탁은 선제적으로 현대오일뱅크와 먼저 컨소시엄을 짰다. 또 단순 책임임차가 아닌 주유소 리츠와 개발PFV(프로젝트금융투자회사)라는 두 가지 투자구조를 설계한 뒤 입찰에 참여했다. 리츠사업 2본부장인 윤장호 전무의 주도였다. 기존 계획대로 진행할 경우 매칭 회사 간의 이해관계 조율 등에 시간이 소요되는 만큼 클로징 가능성도 낮아질 수 있다는 판단이 작용했다.

당초 국내 정유 4사가 모두 인수의향서(LOI)를 제출했지만 인수전은 일찌감치 컨소시엄을 이룬 코람코자산신탁-현대오일뱅크와 맥쿼리자산운용-에쓰오일 컨소 간의 2파전으로 흘렀다.

맥쿼리자산운용의 경우 한국민간운용권펀드(KPCF)를 활용한 운용 계획을, 코람코 컨소 측은 주유소를 리츠로 묶어 상장하겠다는 계획을 내세웠다. 결과적으로 승리는 코람코 측에 돌아갔다. 인수 금액 약 1조3000억원을 적어내면서 가격에서 경쟁자를 압도했다. 코람코신탁 관계자는 "참신함과 실현 가능성을 갖춘 계획 제시로 매도인에게 높은 평가를 받은 덕분"이라고 설명했다.

다만 리츠가 한 기업의 사업부문 전체를 인수합병(M&A)한다는 것은 쉬운 일이 아니었다. 매도인인 SK네트웍스는 부동산 매각뿐 아니라 사업부문에 대한 물적, 인적사항도 함께 매각하는 M&A 프로젝트로 딜 클로징의 완결성을 강조하고 있었다.

이에 따라 코람코신탁은 해당 딜을 담당팀 단위가 아닌 전사적인 프로젝트로 여기고 리츠본부 내 부동산투자, 운용 및 개발전문 인력들을 대거 참여시켰다. 최종적으로 187개의 주유소는 리츠로 유동화하고, 10여 곳의 주유소는 개발사업으로 전환한다는 전략으로 매도인의 매각 조건을 충족시킬 수 있었다.

◇상장 초기 주가 부진, 매각 계획 발표 후 반등

상장 작업 역시 순조롭지는 못했다. 당시 바이오와 엔터테인먼트 등 성장주와 전기차 관련 기업들이 증시를 견인하는 형국이었고 엎친데 덮친 격으로 앞서 상장한 이지스레지던스리츠, 미래에셋맵스리츠, 제이알글로벌리츠의 흥행도 저조했다.

하지만 시장 상황에 개의치않고 코람코에너지리츠는 지난해 8월 31일 증시에 입성했다. 기관투자자 대상 수요예측에서 5.9대 1의 경쟁률로 선전했는데 일반투자자 대상 청약에서는 1.54대 1로 기대에 못 미친 성적이 나왔다.

상장 후에도 첫 날 공모가(5000원) 대비 4% 낮은 4800원에 시초가가 형성되는 등 투자자들의 이목을 끌지 못했다.

주가가 긍정적 흐름으로 바뀐 것은 올해 3월 말부터다. 이때 코람코에너지리츠가 자산가액 대비 영업실적이 부진한 주유소 27곳의 매각 계획을 공시했기 때문이다. 전국에 위치한 주유소 포트폴리오를 재편하기 위한 목적이었다.

상장시 기준으로 코람코에너지리츠의 지역별 자산 구성을 보면 수도권 51%, 지방광역시 21%, 기타 지방 28%로 분산돼 있다. 하지만 현재 1차 매각(16개 자산)을 마쳤으며 2차 매각까지 마치면 수도권 비중이 55%로 오르게 된다. 매각 차익은 배당을 통해 주주들에게 분배될 전망이다.

◇매출연동 계약 임대차 구조, '부동산 컨버전' 잠재력

코람코에너지리츠의 기본 전략은 장기적으로 완만하게 성장하는 임대료 수익구조를 만든 뒤 주유소 복합 개발(주유소 유지)과 토지 임대차(주유소 멸실), 매각 등을 통해 수익성을 높이고 성장하는 것을 뼈대로 하고 있다.

현재 임차구조를 보면 주유소(현대오일뱅크)와 주유소에 있는 차량정비소(스피드메이트, SK네트웍스) 등에서 지급되는 고정 임대료 수익이 전체 임대 매출의 89%를 차지한다. 10년의 장기 계약을 맺었으며 임대료는 2025년 하반기부터 2년마다 1.5%씩 인상된다.

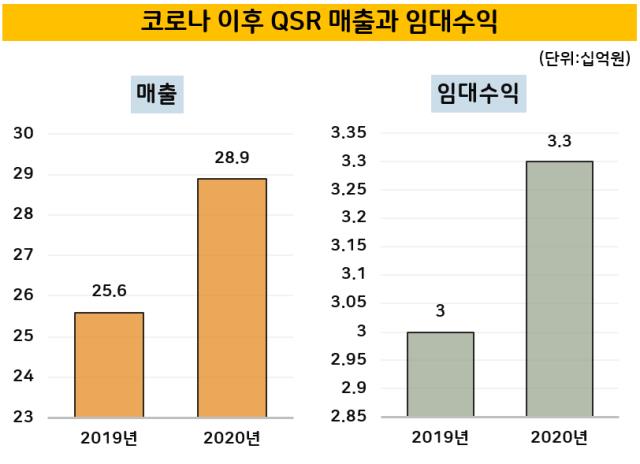

다른 리츠들의 기초 자산과 비교해보면 임대료 상승률이 높은 편은 아닌 셈이다. 하지만 상승 부족분은 편의점, QSR(Quick Service Restaurant) 등 주유소 부속매장의 매출과 연계된 변동 임대료 수익으로 보충할 수 있는 구조다. 전체 영업수익의 약 11%를 채우고 있다.

코람코신탁 관계자는 "에너지리츠는 발행가 5000원 기준 연 6%대 이상의 배당가이드라인을 가지고 있는 상품으로, 고정임대료에 더해 추가적인 매출확대가 가능하기 때문에 배당률도 함께 오르는 포텐셜이 있다"며 "실제 최근 사업연도 기준 사업계획상 배당률을 상회하는 배당이 가능했던 것은 매출연동 계약의 성과”라고 말했다.

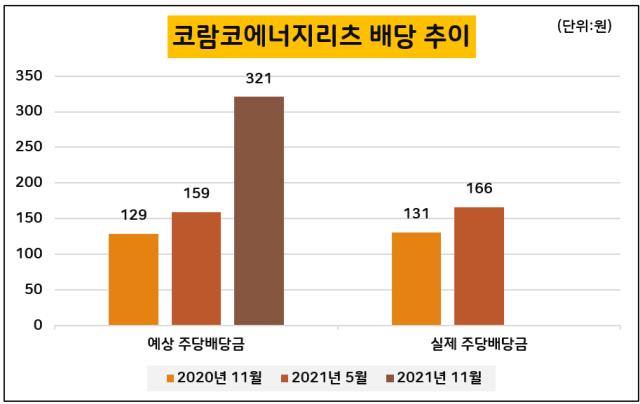

코람코에너지리츠는 반기 배당을 하고 있으며 앞서 두 차례 있었던 배당이 모두 목표치를 웃돌았다. 드라이브 스루(drive-through) 및 배달 기반 QSR 등 언택트 시대에 적합한 리테일 테넌트로 임차인을 구성한 결과 지속적인 실적 개선을 보이고 있다는 평가다. 올해 11월 결산 배당의 경우 매각차익에 따른 특별배당이 포함되면서 가이던스가 주당 321원으로 훌쩍 뛰었다.

리츠 측은 배당을 키운 이후 직접 개발도 더 적극적으로 검토할 예정이다. 내부적으로 주유소보다는 ‘토지 플랫폼 리츠’라는 데에 방점을 찍고 있는 것으로 알려졌다. 올 초 동래, 충남 아산, 경기 안산에 위치한 주유소를 철거 후 LG전자 베스트샵으로 탈바꿈하는 계획을 밝히기도 했다. 용도 변경으로 부가가치를 더하는 방식이다.

실제 주유소 리츠는 다른 섹터 자산들과 비교해 개발이나 매각에 유리한 편이다. 개별 자산의 규모가 작다 보니 리스크 분산이 쉽고 목적에 맞는 자산 편입 및 매각이 용이해서다. 코람코에너지리츠가 보유한 자산의 가치는 토지와 건물 합산 평균 60억원 수준이다. 수백억원에서 조단위까지 커지는 리테일이나 상업용 빌딩 등에 비하면 규모가 작다.

개발 잠재 가치도 높다. 주유소는 특성상 도로와 가깝고 차량 통행이 많아 입지가 뛰어난 케이스가 많기 때문이다. 게다가 용적률과 건폐율이 낮아 리츠 측면에서 보면 자산들을 순차적으로 개발해 NAV(순자산가치)를 높일 여력이 크다.

1차 매각을 마친 이후의 171개 주유소를 기준으로 하면 코람코에너지리츠 기초자산은 대지면적 8.7만평, 임대연면적 3.3만평으로 활용하는 용적률이 37.9%에 불과하다. 하지만 개발시 임대가능 연면적은 24.5만평으로 용적률이 280.7%까지 오를 수 있다. 7.4배에 이르는 임대면적 증대가 가능한 셈이다.

코람코신탁 관계자는 "에너지리츠는 주유소를 기초자산으로 하고 있지만 실제적으로는 토지플랫폼으로 봐야 하며 전기차, 도심물류 등 미래 비지니스를 적용할 수 있는 용도전환을 통해 자산의 가치를 높일 수 있다"며 "건폐율과 용적율을 최대화하는 토지개발을 통해 부동산에서 낼 수 있는 수익을 극대화함으로써 배당이익을 늘리고 향후 매각차익까지 창출할 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- ICTK, 일반청약 경쟁률 1108대1 '증거금 5.4조'

- [Company Watch]인적분할 나선 서진시스템, 신설법인에 ESS사업 배정

- 골리앗에 맞선 이오플로우, '인슐렛' 소송전 청신호

- [Red & Blue]지투파워, 한수원 체코 원전 수주시 납품 기대감

- 공모 시총 3000억 육박한 ICTK, 기관투자가 '웃음꽃'

- [CVC 톺아보기]'카카오' 계열 편입 '기폭제', 그룹 지원 속 폭풍 성장

- 두산건설, '반도체 메가 클러스터' 수혜 단지 분양

- [코스닥 리빌딩 리포트]1000억 CB 공수표 날린 퀀타피아, 공개매각 추진

- 올리패스 잠재 대주주 사내이사로…수익성 확보 총력

- '대유타워 매각' 대유위니아, 새 원매자 찾기 시동

고진영 기자의 다른 기사 보기

-

- [멀티플렉스 재무 점검]'매장 효율화' 플레이타임, 영업현금 2배 껑충

- [One Source Multi Use]다크호스 <선재 업고 튀어>의 '생명 연장'

- [기업 & 아트]저변 넓힌 국내 클래식 음악...한화의 '힘'

- [멀티플렉스 재무 점검]자본잠식 위기 탈출한 메가박스중앙

- [멀티플렉스 재무 점검]메가박스, 외형 확장 키워드 '배급·플레이타임'

- [Film Making]네이버웹툰 <돼지우리> 드라마로 만든다…스튜디오N 제작

- [멀티플렉스 재무 점검]'무차입 출범' 롯데컬처웍스, 5년만에 순차입 7000억

- [Movie Talk]<쿵푸팬더4> '가성비 제작'의 사정

- [숫자로 보는 영화]'청부살인업자'로 돌아온 강동원, <설계자> BEP는

- [멀티플렉스 재무 점검]베트남만 남은 롯데시네마 해외사업