[중견화학사 리포트]'조용한 강자' 대한유화의 키워드 '안정'①무차입 경영의 대표주자, 시작된 신·증설에도 끄떡없는 재무구조

박기수 기자공개 2021-11-15 07:31:51

이 기사는 2021년 11월 10일 16:03 thebell 에 표출된 기사입니다.

대한유화는 석유화학업계의 '쌀'로 불리는 에틸렌을 연 80만톤 생산한다. 작년 말 결정된 증설이 내년 완료하면 생산능력은 90만톤으로 늘어난다. 업계 선두권인 LG화학(250만톤), 롯데케미칼(230만톤), 여천NCC(195만톤) 등과 비교하면 규모는 작지만 결코 무시할 수는 없는 수준이다.

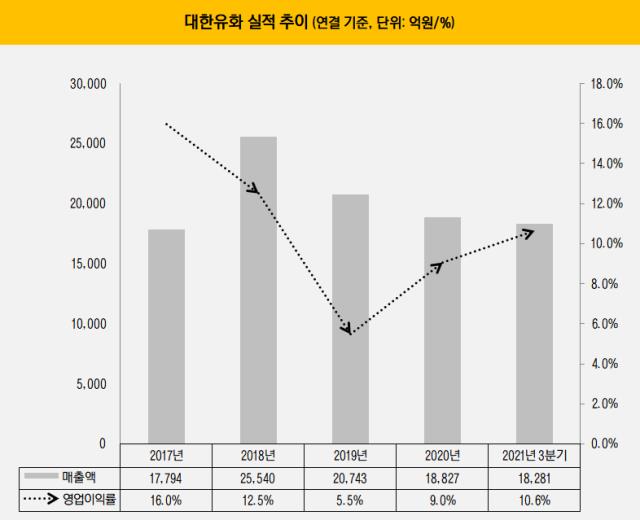

매출 규모도 연 2조원 안팎으로 작지 않다. 유가와 코로나19 여파로 석유화학업계 전체가 부진했던 작년에도 대한유화는 연결 매출 1조8827억원을 기록했다. 올해는 3분기 누적 매출로 1조8281억원을 기록 중이다.

범용 기초화학제품을 생산하는 회사답게 수익성은 석유화학업계 특유의 '싸이클'에 큰 영향을 받는 편이다. 타이트한 수급 상황으로 석유화학업계 초호황기로 불렸던 2017년에는 영업이익률이 무려 16%였다. 정점을 찍고 우하향하면서 2019년 5.5%까지 영업이익률이 떨어졌다가 작년 9%대로 회복했다. 올해는 3분기 누적 10.6%으로 재반등했다.

공격적인 경영 전략과는 거리가 멀었던 대한유화는 최근 서서히 신규투자에 눈을 돌리고 있다. 대한유화는 지난 2~3년에 걸쳐 온산공장 나프타분해시설(NCC) 증설(1600억원), 부타디엔 생산시설 신설(1405억원), 스티렌모노머(SM) 생산시설 신설(3000억원)을 결정했다. 세 건의 투자 건을 합하면 약 6000억원 규모다.

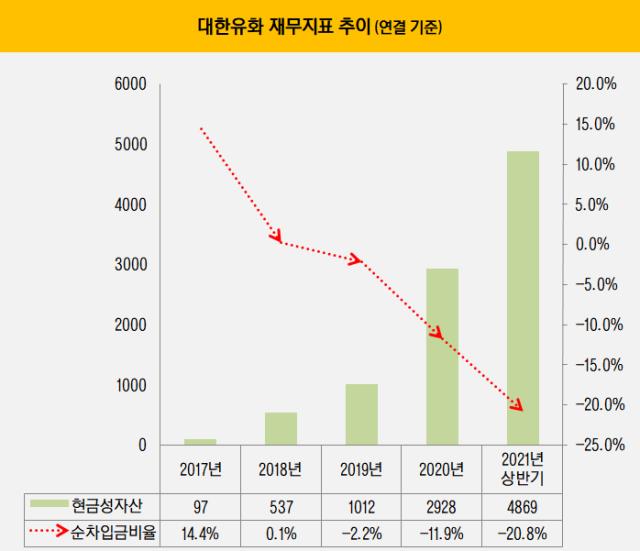

새로운 투자가 시작되는 등 변화의 바람이 조금씩 불어오고 있지만 자본시장과의 접점은 그리 많지 않다. 그간 창출한 영업이익을 유보금으로 착실히 쌓아온 덕이다. 2016년 이후 회사채도 발행한 적이 없다. 사업으로 창출한 현금이 대부분 잉여금으로 누적되면서 부채와 관련한 재무 리스크는 제로(0) 상태에 가깝다. 올해 상반기 말 부채비율과 순차입금비율은 각각 20.1%, -20.8%이다.

상반기 말 연결 순차입금은 마이너스(-) 4169억원이다. 보유 현금성자산 4869억원중 차입성 현금이 700억원에 불과하다는 의미다. 나머지는 말그대로 언제든 쓸 수 있는 재원으로 남겨두고 있다. 상반기 말 연결 자산총계가 2조4083억원인 점을 고려하면 유동성이 충분한 상황이라고 봐도 무방하다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Rating Watch]SK하이닉스 글로벌 신용도 상향, 엔비디아에 달렸다?

- [IB 풍향계]'소강상태' 회사채 시장, IB들 이슈어와 스킨십 늘린다

- [Company & IB]'반도체 IPO' 붐, 존재감 드러내는 삼성증권

- [캐피탈사 글로벌 모니터]BNK캐피탈, 중앙아시아 시장 지위 확보 역점

- '화웨이 대체자' 삼성전자, 유럽 오픈랜 시장 선점 속도

- [보험 패러다임 시프트]기민한 대응 빛 본 삼성화재, 업계 유일 13조대 CSM

- [캐피탈사 글로벌 모니터]BNK캐피탈, 내실 성장 추진 글로벌 재도약 기반 마련

- [보험사 해외사업 점검]한화생명, 은행업 진출…정체된 인니 법인 활기 띨까

- [보험사 IFRS17 조기도입 명암]현대해상, 보릿고개 넘고 한층 탄탄해진 자본항목

- [2금융권 연체 리스크]하나카드, 실적 선방 반작용…연체율 상승 속도 최고

박기수 기자의 다른 기사 보기

-

- [K-배터리 파이낸스 분석]동화일렉의 보물 '중국', 유럽·미국 확장 기반

- [K-배터리 파이낸스 분석]엔켐, 운전자본 '다이어트'…투자 재원 마련 묘수

- 'IFRS'라는 시스템

- 스마일게이트RPG, 기업가치 '7조' 추산…IPO 전망은

- 'K-GAAP과 IFRS 사이' 스마일게이트의 CB 스토리

- 스마일게이트, CB 전환권 만료 덕 순이익 '8512억'

- [K-배터리 파이낸스 분석]'롯데·SK·솔루스' 재무 한눈에 보니…CAPA가 실적 갈라

- [K-배터리 파이낸스 분석]후발 주자 케이잼의 든든한 버팀목 '고려아연'

- [K-배터리 파이낸스 분석]롯데 전지박 큰그림 속 조용히 힘 키우는 '롯데정밀화학'

- [K-배터리 파이낸스 분석]'재무체력 우수' 롯데EM, 배터리 캐즘 극복 청신호