[오너십 시프트]판타지오 CB, '무늬만' 콜옵션 100% 설정 '왜'④재무제표 부채 계상 방지 효과...대주주 미래아이앤지, 실제 행사 의지 '미지수'

윤필호 기자공개 2021-12-30 11:44:10

[편집자주]

기업에게 변화는 숙명이다. 성장을 위해, 때로는 생존을 위해 변신을 시도한다. 오너십 역시 절대적이지 않다. 오히려 보다 강력한 변화를 이끌어 내기 위해 많은 기업들이 경영권 거래를 전략적으로 활용한다. 물론 파장도 크다. 시장이 경영권 거래에 특히 주목하는 이유다. 경영권 이동이 만들어낸 파생 변수와 핵심 전략, 거래에 내재된 본질을 더 면밀히 살펴보고자 한다.

이 기사는 2021년 12월 28일 15:35 thebell 에 표출된 기사입니다.

판타지오는 CB 매도청구권(콜옵션)을 100%로 설정하는 묘수를 뒀다. 상환청구권(풋옵션)으로 발생하는 재무제표상 부채를 상쇄하기 위한 대책이다. 그러나 판타지오 경영권을 미래아이엔지가 쥐고 있다는 점에서 판타지오가 실제로 콜옵션을 행사할 가능성은 작다. 오히려 미래아이앤지는 추후 주식 전환권 행사를 통해 판타지오에 대한 지배력을 강화할 가능성이 더 크다는 분석이다.

미래아이앤지와 판타지오는 최근 골드퍼시픽의 최대주주 '케이앤티제1호사모투자합자회사(이하 케이앤티제1호)'의 유한책임사원(LP) 지분을 인수하며 지배력을 확보했다. 미래아이앤지는 233억원을 투자해 지분 49.43%를 확보했고, 판타지오는 205억원을 투입해 43.49%를 가져갔다.

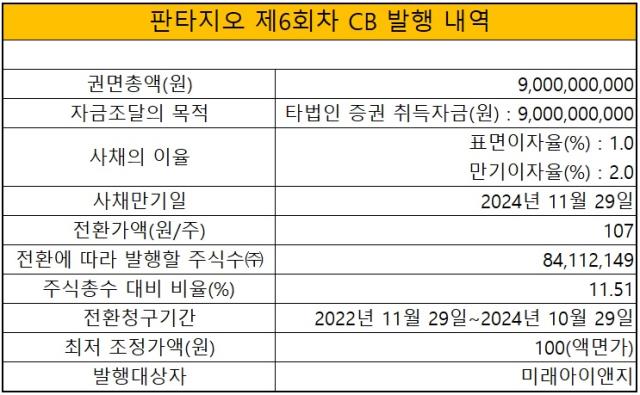

미래아이앤지는 이 과정에서 판타지오에 자금을 지원해 공동 투자를 이끌었다. 판타지오가 발행한 90억원 규모의 6회차 CB를 모두 인수했다. CB의 표면이자율과 만기이자율은 각각 1%, 2%로 결정했다.

미래아이앤지는 판타지오 지원 방안으로 규제 강화 전의 CB 제도를 적절하게 활용했다. 판타지오 이사회는 골드퍼시픽 투자에 앞서 11월29일 6회차 CB 발행을 결의했다. 덕분에 강화된 규제를 피할 수 있었다. 금융당국은 코스닥 상장사들이 CB와 신주인수권부사채(BW) 제도를 남용하고 있다고 판단, 12월부터 관련 규정을 강화하는 개정안을 발표했다. 적용 시점은 이사회 결의를 기준으로 한다.

판타지오는 CB 콜옵션을 100%로 설정했다. 통상 30% 안팎의 콜옵션을 설정하는 점을 생각하면 이례적이다. 이는 재무제표상 CB가 부채로 계상되는 왜곡을 막기 위함이다. CB가 조기상환청구권(Put Option)에 근거해 부채로 잡히는 만큼, 발행사가 콜옵션을 100%로 설정하면 이 같은 왜곡을 상쇄할 수 있다는 게 미래아이앤지 측 설명이다.

미래아이앤지 관계자는 "CB는 부채로 계상되는데 주가가 상승하면 평가손실이 발생하는 등 실제 수익과 관계없이 재무제표상에 왜곡이 발생한다"면서 "콜옵션을 100%로 설정하면 왜곡에 따른 부채 부담을 경감할 수 있다"고 말했다.

미래아이앤지는 판타지오의 최대주주로서 이번 투자와 CB 발행을 주도하고 지원했다. 지배력을 감안하면 CB 콜옵션 행사 결정권도 미래아이앤지가 쥐고 있다. 사실상 콜옵션을 행사할 가능성이 낮은 이유다. 이미 판타지오 이사회는 엔케이물산과 미래아이앤지 출신 인사들로 재편했는데, 이후 추가 지배력 강화까지 이행할 수 있는 셈이다.

올해 3분기 말 기준으로 판타지오 지분 8.49%를 보유하고 있다. CB의 전환가액은 107원이고 전환에 따라 발행하는 주식수는 8411만2149주(지분율 11.51%)에 달한다. 이를 모두 주식으로 전환하면 미래아이앤지는 지분 19.02%까지 보유할 수 있다.

CB 전환가액 조정(리픽싱) 한도도 액면가(100원)로 넉넉하게 정했다. 문제는 최근 판타지오 주가는 하락세를 보이면서 액면가를 밑돌고 있다는 점이다. 결국 CB를 지배력 강화 등으로 활용하기 위해서는 판타지오에 다양한 지원을 통해 주가를 끌어올릴 수밖에 없는 상황이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감