두산중공업, 경영정상화 '합격점'?…국민연금 '지분 매집' 지분율 5.88%로 0.81%p 확대 , 1.5조 유증 긍정 평가 의미

이경주 기자공개 2022-02-07 15:08:07

이 기사는 2022년 02월 07일 14시27분 thebell에 표출된 기사입니다

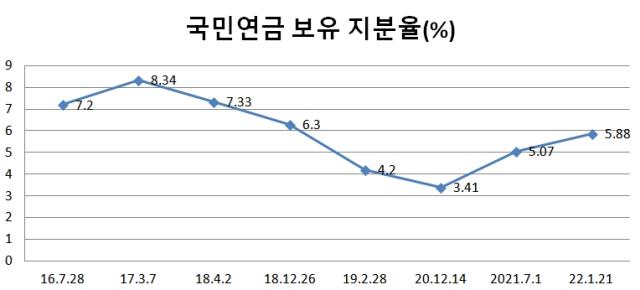

국민연금은 이달 4일 공시를 통해 최근 두산중공업 지분을 매입한 내역을 공개했다. 올 1월 21일이 지분 변동일로 보유주식수(보통주)가 2563만3641주에서 508만8104주 늘어 3072만1745주가 됐다. 지분율은 5.07%에서 5.88%로 0.81%포인트 상승했다.

국민연금이 지분을 매집하기 시작한 것은 최근이다. 국민연금은 2018년부터 지난해까지는 보유주식을 팔기만 했다. 2017년 3월 8.34%로까지 높였던 지분율을 △2018년 4월 7.33%로 낮춘 것을 시작으로 △같은 해 12월 6.3% △2019년 2월 4.2% △2020년 12월 3.41% 수준으로까지 처분했다.

그러다 2021년 7월 지분율을 5.07%로 다시 늘렸다. 4년여 만에 매수로 전환한 것이었다. 이어 올 1월 추가로 지분 확대(5.88%)에 나섰다. 특히 두산중공업이 대규모 유상증자 계획을 밝힌 이후 매집이었다. 두산중공업 유상증자에 대해 긍정적으로 판단한 것이다.

국민연금은 2021년 9월 기준 약 412조원을 운용하는 국내 최대 큰손이다. 국내 주식에만 169조원을 투입하고 있다. 특히 국민연금은 방향성을 기반으로 장기투자를 주로 한다. 때문에 국민연금 투자여부나 지분 비중이 다른 기관들에겐 기업이나 업황을 보는 장기 척도 중 하나가 되기도 한다.

두산중공업에 대한 국민연금 투자흐름은 재무와 실적에 직접적으로 연동돼왔다. 첫 지분매각을 단행한 시기(2018년 4월)는 대규모 적자를 기록하기 시작한 때였다. 두산중공업은 별도기준 2017년 당기순이익 158억원을 기록했지만 이후 순손실이 2018년 7251억원, 2019년 4952억원, 2020년엔 1조8802억원에 달했다.

주력인 발전설비 사업이 우리 정부의 에너지전환 정책으로 수주가 크게 감소해 타격을 받은 것이 원인었다. 더불어 자회사인 두산건설까지 부진해 유상증자 참여 등으로 재무안정성까지 훼손됐다.

이에 2020년 강도 높은 구조조정으로 반전을 도모했다. 국책은행 긴급자금지원을 받는 대가로 인력감축과 자산매각을 진행했다. 2020년 12월 1조2000억원 규모 유상증자를 진행했고, 2021년 7월엔 인천 남공장(557억원), 8월엔 두산인프라코어 사업부문(6908억원)을 매각했다.

더불어 그룹 지배구조 재편을 통해 사업안정성과 재무가 우수한 두산밥캣을 자회사로 편입시켰다. 이어 두산건설 계열분리도 진행하기로 했다. 자금 유입 유인(두산밥캣)은 높인 반면 유출 우려(두산건설)는 낮췄다.

그 결과 2021년엔 재무와 실적이 모두 개선되는 결실을 거뒀다. 두산중공업은 2021년 3분기까지 매출 2조5392억원에 영업이익 1648억원, 당기순이익 1277억원을 기록했다. 2020년 말 222.1%였던 부채비율도 지난해 3분기 말엔 149.5%로 하락했다.

최근 1년 새 국민연금이 다시 지분 매입을 시작한 배경이다. 경영정상화 노력을 인정한 것으로 풀이된다. 특히 올 1월 지분매입은 대규모 유상증자가 진행되고 있는 와중이었다. 국민연금이 유상증자 효과를 긍정적으로 평가한 셈이다.

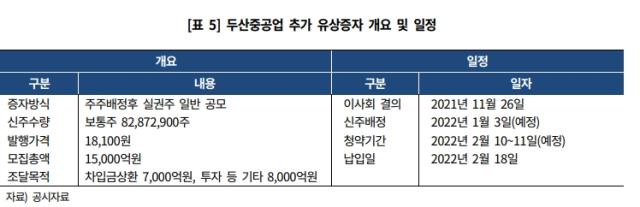

두산중공업이 지난해 11월 26일 이사회결의를 통해 1조5000억원 규모 유상증자를 결정했다. 주주배정후 실권주 일반 공모 방식으로 올 1월초 신주배정은 완료했다. 구주주 청약일은 올 2월 10일이다. 국민연금은 유상증자 추진 사실을 알고 최근 지분 매입을 했다.

신용평가업계도 이번 유상증자에 대해 긍정적으로 보고 있다. 재무개선을 넘어 미래를 위한 투자재원을 확보한다는 점을 주목했다. 한국기업평가는 지난해 12월 두산중공업 신용등급(BBB-)에 대한 전망(아웃룩)을 ‘부정적’에서 긍정적 검토(Positive review)로 바꿨다. 유상증자가 차질 없이 진행되면 신용등급을 상향하겠다는 의미다.

한기평은 관련 수시평가 보고서에서 “유상증자에 따라 재무구조가 개선될 전망(부채비율 약 100%로 하락)”이라며 “신사업 투자용 자금 8000억원도 즉시 사용되는 것이 아니라 수년에 걸쳐 사용되므로 유동성도 확보된다”고 평가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]영국 RBS

- '환경 변화 고려' CJ제일제당, 그린바이오사업 계속 키운다

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]채비, 서울시 전기버스 충전 인프라 확대 사업자 선정

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- 기지개 켜는 인성정보의 '헬스케어'

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [NHN 리빌딩]'아픈 손가락' 콘텐츠, 더디지만 잠재력 확신

- [영상]‘메타가 탐낸’ 퓨리오사AI의 백준호 대표에게 들었다…회사의 향후 계획은