1년째 '긍정적' 하이트진로, 내달 공모채 추진 3·5년물로 700억 모집, 최대 1000억 증액 검토…코로나19로 2021년 실적 타격

남준우 기자공개 2022-02-23 07:50:49

이 기사는 2022년 02월 21일 10:39 thebell 에 표출된 기사입니다.

21일 투자은행(IB) 업계에 따르면 하이트진로는 오는 3월 11일 공모채 발행을 준비하고 있다. 만기구조별로 3년물에 500억원, 5년물에 200억원을 배정했다. 수요예측 결과에 따라 최대 1000억원까지 증액할 계획이다.

대표주관 업무는 NH투자증권과 신한금융투자가 담당한다. 이번 공모채로 조달한 자금은 주세 납부 등 운영자금으로 사용한다. 3월 5일 만기가 돌아오는 127회차 공모채 1100억원은 보유 현금 등으로 상환하는 방안을 검토 중이다.

하이트진로 관계자는 "만기 도래일이 먼저 다가오는 만큼 차환 목적보다는 운영자금 확보 목적에 더 가깝다"고 밝혔다.

이번 공모채의 최대 관심사는 수요예측 전 진행될 신용평가사의 본평가다. 지난 2020년 12월 한국신용평가는 하이트진로 회사채 신용등급(A0)에 '긍정적' 아웃룩을 부여했다. 이어 한국기업평가와 나이스신용평가도 작년 6월 '긍정적' 아웃룩을 부여했다.

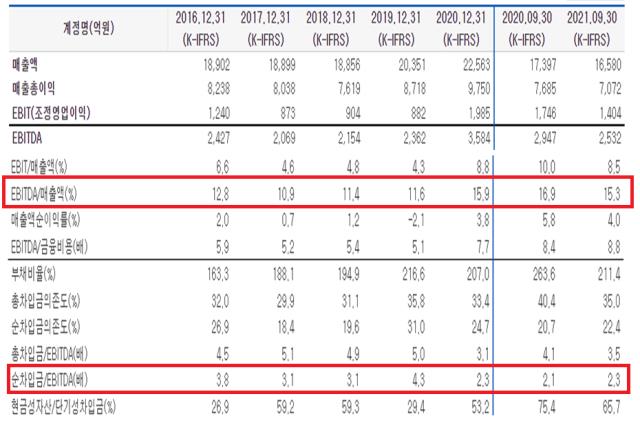

2019년 3월 ‘테라’ 출시 이후 맥주시장 점유율이 상승 약 40%까지 상승했다. 같은 해 4월 ‘진로이즈백’을 출시하면서 50% 대에 머무르던 소주 부문의 시장지배력도 60% 이상까지 커졌다. 2020년 연결기준 매출이 2조2563억원으로 전년 대비 10.9% 증가했다.

다만 작년에는 다소 주춤했다. 하이트진로는 2021년 연결기준 매출 2조2029억원, 영업이익 1741억원을 기록했다. 2020년 대비 매출은 2.4%, 영업이익은 12.3% 감소했다. 같은 기간 당기순이익도 866억원에서 708억원으로 감소했다.

해외 계열사 실적 개선에도 불구하고 코로나19에 따른 사회적 거리두기 강화로 국내 소비가 침체된 탓이다. 코로나19 타격에 작년 3분기말 기준으로 일부 신용평가사가 제시한 등급 상향 트리거에는 다소 못미치고 있다.

한국신용평가는 '연결기준 EBITDA/매출액 16% 이상', 한국기업평가는 '연결기준 순차입금/EBITDA 3.5배 미만' 등을 제시했다. 나이스신용평가에 따르면 작년 3분기말 기준 하이트진로의 '연결기준 EBITDA/매출액'은 15.3%, '연결기준 순차입금/EBITDA'는 2.3배다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 한양, 만기도래 회사채 '사모채'로 차환한다

- 동인기연, 'GS 출신' 30년 베테랑 전호철 상무 영입 '성장 방점'

- 에스트래픽, 적자 '일시적 현상'... 2분기 수익개선 기대

- [Company Watch]'자회사 회생신청' 투비소프트, 성과 없는 신사업

- '크라우드 펀딩' 와디즈, '테슬라 요건' 상장 추진

- [우리투자증권의 부활]그룹 황태자로 키울까…우리지주 '추가출자' 불가피

- [금융지주 CEO 책임경영 진단]진옥동 회장, 글로벌·자본시장 '톱 레벨' 기반 구축 경과는

- [라인야후 탈네이버 논란]주인 바뀐 라인넥스트, 블록체인 사업 추진 '오히려 좋아'

- [보험사 지급여력 돋보기]DB손보, 줄어든 '보험위험'에 버퍼 확보

- AI 외치는 삼성, 자신감·위기감 '공존'

남준우 기자의 다른 기사 보기

-

- [아시아나 화물사업부 M&A]우협 선정, 이달 내 결판난다

- [PE 포트폴리오 엿보기]한라캐스트, '프리IPO'서 1250억 밸류 인정받았다

- [LP&Earning]행정공제회, 순이익 급감 속 목표 수익률 근접 '위안'

- [thebell interview]"더 커지는 인도네시아, 한국 LP에게도 좋은 기회"

- [아시아나 화물사업부 M&A]매각 측, '최종 결정권자' EC에 우협 선택권 넘길까

- [아시아나 화물사업부 M&A]인수 후보자 3곳, 최소 4000억 이상 베팅

- [아시아나 화물사업부 M&A]이스타항공, '아틀라스에어' 파트너십 맺고 인수 도전

- [아시아나 화물사업부 M&A]에어프레미아, '외국 주주' 허들 넘을 수 있을까

- [PE 포트폴리오 엿보기]'웰랑 몸값 2000억' 책정한 웰투시, '보수적' 평가받는 이유는

- [아시아나 화물사업부 M&A]의지 약했던 제주항공, 본입찰에서야 인수 포기 선언한 이유는