얼라인운용 'SM 저평가' 판단 근거, PER 보다 '팬덤' 앨범 판매량 지표, 토종 엔터사 수익 구조 준용

양정우 기자공개 2022-02-23 07:50:08

이 기사는 2022년 02월 22일 15시32분 thebell에 표출된 기사입니다

22일 자산관리(WM)업계에 따르면 얼라인운용은 SM엔터의 정기주주총회에 곽준호 전 KCFT(현 SK넥실리스) 경영지원본부장의 감사 선임을 안건으로 상정하는 주주제안을 단행했다. 이 운용사는 콜버그크래비스로버츠(KKR)의 프라이빗 에쿼티(Private Equity)팀 한국담당 상무를 역임한 이창환 대표가 설립한 신생사다.

얼라인운용이 주주제안에 나선 건 무엇보다 SM엔터가 극도로 저평가를 받고 있다는 판단을 내렸기 때문이다. 경영관리 역량이 부족한 탓에 다른 엔터사와 비교해 시장에서 소외 받고 있는 것으로 진단했다. 전문성을 갖춘 독립적 감사가 선임되면 저평가 상태에서 벗어날 수 있을 것으로 봤다.

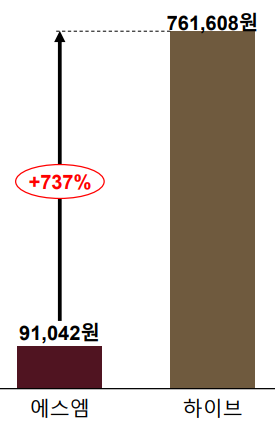

눈에 띄는 건 저평가라는 결론을 지지하는 밸류에이션으로 앨범 판매 1장당 시가총액이라는 잣대를 내세운 점이다. SM엔터는 보유 아티스트 풀(pool)이 두터운 덕에 지난해 케이팝(K-POP) 앨범 판매량 1위를 달성했다. NCT 127, NCT Dream, NCT, EXO 등의 활약에 힘입어 총 1731만장을 판매했다.

국내 엔터테인먼트 섹터의 대장주인 하이브의 경우 앨범 판매량이 총 1425만장으로 집계됐다. 물론 '월드 클래스' 그룹인 BTS가 음반업계에서 차지하는 비중은 절대적이다. 앨범 판매량은 SM엔터가 하이브보다 300만장 가량 앞서고 있으나 시총에서는 하이브(약 11조4300억원)가 SM엔터(약 1조7100억원)를 압도하고 있다.

그 결과 앨범 판매 1장당 시총(지난 18일 기준)을 비교하면 SM은 9만1042원, 하이브는 76만1608원으로 산출된다. BTS급 월드 스타가 아직 나오지 않은 건 JYP엔터테인먼트도 마찬가지다. 이런 JYP 역시 앨범 판매 1장당 시총이 23만0413원에 달한다. 이 멀티플에 따르면 SM의 주가가 극단적으로 저평가 구간에 놓여있다는 결론에 도달한다.

현재 엔터사의 수익구조는 앨범 판매에 국한되지 않는다. △온라인 콘서트 △오프라인 콘서트 △팬 플랫폼 △굿즈 판매 △예능 및 광고 제작 △드라마 제작 △방송 채널 운영 △자체 프로듀싱 등으로 다채롭다. 오히려 앨범 판매는 주축 수익 창구에서 점차 밀려나는 추세다.

그럼에도 얼라인운용이 앨범 판매량을 기준으로 밸류에이션에 나선 건 팬덤의 정도를 측정할 수 있는 잣대로 낙점했기 때문이다. 이제 음악과 영상 스트리밍 서비스는 소비자의 일상에 완전히 정착했다. 이런 여건에서 집계되는 앨범 판매량은 '코어 팬(core fan)'의 볼륨을 가늠하는 지표로 활용되기에 충분하다. 앨범 판매 규모를 실적이 아닌 팬덤과 상관관계가 높은 수치로 접근한 셈이다.

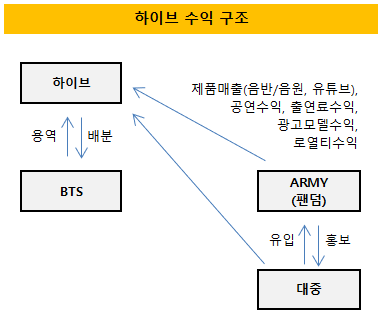

토종 엔터테인먼트 비즈니스에서는 팬덤이 수익 창출의 '키'다. 하이브가 폭발적으로 성장한 배경에 팬클럽 아미(ARMY)가 자리잡고 있다. 아미는 BTS가 창출하는 매출의 절대적 토대다. 제품 매출(음반·음원, 유튜브수익)과 공연 수익, 로열티 수익(굿즈 구입) 등을 거두는 직접적 소비층일 뿐 아니라 출연료 수익과 광고모델 수익을 거둘 수 있는 지지 기반이다.

더구나 아미는 소셜네트워크서비스(SNS) 채널을 통해 BTS의 홍보대사를 자처하고 있다. '아미 홍보→대중 유입→아미 확대'라는 선순환 구조로 수익 기반이 스스로 확장해 나가는 독특한 사업 모델을 엿볼 수 있다. 이런 팬덤의 저력만 놓고 보면 SM도 하이브에 뒤지지 않는다는 게 얼라인운용의 판단이다. 앨범 판매량을 근거로 제시하면서 설득력을 강화해 나가고 있다.

얼라인운용은 SM의 기업가치가 경쟁사보다 저렴한 것은 시장에서 신뢰를 잃은 탓으로 판단했다. 대규모 세금이 추징되거나 당국에서 시정명령을 받는 등 돌발 이슈가 반복되고 있기 때문이다. 실적 쇼크가 잦은 것 역시 크게 확대된 사업 규모를 기존 경영관리 역량으로 소화하지 못한 결과로 이해하고 있다. 이 때문에 오너인 이수만 프로듀서의 최측근(이강복 감사) 대신 재무 전문가인 신임 감사가 필요한 것으로 결론을 내렸다.

WM업계 관계자는 "주가수익비율(PER) 등 단순한 실적 도구가 아닌 팬덤으로 극단적 저평가를 설명한 건 국내 엔터사의 수익 구조를 제대로 파악한 결과"라며 "신생 운용사이지만 KKR 출신 대표가 세운 하우스답게 설득력 있는 주주제안을 내놨다"고 말했다. 이어 "칼 아이칸식 압박이 아닌 소수 지분을 통한 행동주의는 글로벌 트랜드"라고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]'자가면역질환 신약' 이노보테라퓨틱스, 미국 임상 1상 '성공적'

- [i-point]폴라리스오피스, 엔비디아 ‘커넥트’ 공식 파트너 선정

- [i-point]신성이엔지, 한국종합기술·다스코와 연료전지 발전사업 협약

- [i-point]신테카바이오, 'PEGS 보스턴 2025' 참가

- [AACR 2025]첫 구두발표 진씨커, 경쟁사 넘보는 '유전자가위 액체생검'

- [AACR 2025]이뮨온시아 'CD47' 안전성 굳히기 "경쟁약과 다르다"

- [AACR 2025]항암 신약 항체 대신 '페라틴', 셀레메디 플랫폼 데뷔전

- [AACR 2025]근거 쌓는 '루닛 스코프' 빅파마 공동연구 쇼케이스

- [변곡점 선 콜마비앤에이치]변화의 마지막 카드, 경영진 교체 '강수' 두나

- [변곡점 선 콜마비앤에이치]속절없는 주가 하락 '트리거', 주가 부양 의지 없었나