IPO 추진 SK에코플랜트, 기업가치 '10조' 넘어설까 프리-IPO에서 밸류 최대 8조 예상…친환경 '에쿼티 스토리' 투심 자극

강철 기자공개 2022-03-25 13:00:58

이 기사는 2022년 03월 21일 15:18 thebell 에 표출된 기사입니다.

SK에코플랜트가 1년 전 IPO를 공식화하며 제시한 2023년 목표 기업가치는 10조원이다. 시장에선 증권사 사이에서 치열한 경쟁이 벌어질 가능성이 높은 점을 거론하며 10조원 이상을 써내는 곳이 많을 것이라는 관측을 내놓고 있다.

◇2023년 EBITDA 8500억 목표

SK에코플랜트는 21일 국내외 주요 증권사에 상장 입찰제안 요청서(RFP)를 발송했다. 지난해 5월 사명 변경과 동시에 IPO 추진을 공식화한 지 약 1년만에 유가증권시장 입성을 위한 대장정을 시작했다.

제안서는 앞으로 2주동안 받기로 했다. 이후 예비 후보자 등록 등의 과정을 거쳐 4월 중에 최종 주관사단을 확정할 예정이다. 주관사단 선정을 마치는 대로 곧장 킥오프 미팅을 열고내년 하반기 상장을 위한 전체 밑그림을 그릴 것으로 예상된다.

SK에코플랜트가 RFP를 배포하면서 국내외 증권사가 제안서 입찰에서 얼마의 기업가치를 써낼지에 관심이 쏠린다. 시장은 기업가치가 수조원에 달하는 SK그룹 계열사 딜인 만큼 주관사를 따내기 위한 치열한 경쟁이 벌어질 가능성이 높다는 관측을 제기하고 있다.

주관사 후보군이 참고할 만한 기업가치 가이드라인은 이미 나와 있다. 안재현 전 SK에코플랜트 대표는 작년 5월 IPO를 공식화하는 과정에서 "성장을 가속화하고 주주가치를 높이기 위해 상장을 준비할 계획”이라며 "밸류는 10조원을 목표로 하고 있다"고 밝혔다.

10조원을 산출한 근거는 EV/EBITDA다. SK에코플랜트는 자사의 2023년 상각 전 영업이익(EBITDA)이 8500억원에 이를 것으로 예상했다. 여기에 현대엔지니어링이 지난 1월 제시한 업종 평균 멀티플 11~12배수를 곱하면 약 10조원의 기업가치가 나온다.

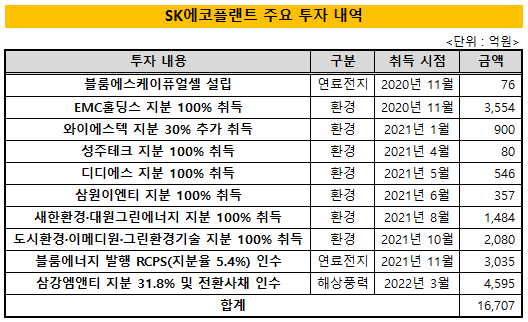

8500억원을 사업 부문별로 세분화한 EBITDA는 △건설·인프라 4000억원 △볼트온 전략 계열사 1600억원 △소각·매립·수처리(EMC) 1200억원 △수소·연료전지 1200억원이다. 목표 EBITDA에서 기존 사업과 신성장동력이 차지하는 비중을 절반씩 배분했다고 볼 수 있다.

업계에서 추산하는 SK에코플랜트의 2021년 EBITDA는 약 3000억~4000억원이다. 목표로 잡은 2023년 EBITDA 8500억원을 달성하기 위해서는 친환경 볼트온, EMC, 수소·연료전지를 비롯한 신성장동력이 올해부터 빠른 성장세를 이어가야 할 것으로 보인다.

조성옥 SK에코플랜트 센터장은 "다수의 M&A를 성사시키며 이미 국내 최대 환경 사업자로서의 위상을 확보했고 수소, 연료전지, 해상풍력 등 친환경에너지 시장에도 성공적으로 진입했다"며 "2023년에는 기업가치를 보다 높게 평가받을 것으로 기대한다"고 밝혔다.

◇대부분 10조 이상 제시할 듯

현재 SK에코플랜트의 장외 주가는 7만8000원~8만원에서 형성되고 있다. 이 단가에 발행주식 총수 3529만9293주를 곱한 시가총액은 2조7500억~2조8300억원이다. 상장 목표 밸류인 10조원의 약 3분의 1 수준이다.

다만 프리미어파트너스를 비롯해 SK에코플랜트가 추진 중인 상장 전 투자 유치(프리-IPO)에 참여하기로 한 재무적 투자자(FI)는 현재 시가총액보다 최소 2배 이상의 밸류를 염두에 두고 있다. 일각에서 거론되는 투자 후 기업가치(Post-money Value)는 약 8조원이다.

FI는 SK에코플랜트가 최근 1~2년 사이 잇단 M&A를 통해 친환경 사업을 공격적으로 추진할 수 있는 기반을 마련한 점에 주목해 투자를 결정했다. 지난달 SK에코엔지니어링 지분 50%를 매각해 4500억원의 현금을 확보하며 재무 건전성을 제고한 것도 높게 평가했다.

조성옥 센터장은 "순환 경제를 실현하는 SK그룹의 대표 ESG 경영 기업으로 거듭난다는 목표로 성공적인 IPO를 추진하고자 한다"며 "이를 통해 국내와 아시아를 넘어서는 글로벌 1위의 환경 선도 기업으로 자리매김할 수 있는 토대를 마련하겠다"고 말했다.

통상 공모 밸류는 프리-IPO 대비 2배 수준에서 형성된다. 이를 감안할 때 SK에코플랜트가 이번 프리-IPO에서 8조원 밸류를 확정한다면 내년 하반기 공모에서 10조원 가치를 받는 것은 어렵지 않을 것으로 보인다.

실제로 RFP를 수령한 증권사 실무진은 이번 프리-IPO 결과를 기반으로 제안서를 준비할 계획인 것으로 알려졌다. SK에코플랜트가 제안서 밸류를 높이기 위해서는 프리-IPO에서 조금이라도 높은 단가를 확정해야 한다고 볼 수 있다.

시장은 SK그룹 계열사라는 메리트와 조단위 밸류를 거론하며 입찰 과정에서 치열한 경쟁이 벌어질 가능성이 높다는 전망을 내놓고 있다. 일각에선 딜을 따내기 위해 10조원 이상을 써내는 증권사가 많을 수 있다는 관측을 제기한다.

증권업계 관계자는 "현재 실적과 업종 분위기를 고려할 때 10조원 기업가치는 다소 과한 감이 있어 보인다"며 "다만 SK에코플랜트가 최근 몇년 사이 친환경 중심으로 에쿼티 스토리를 잘 만들었기 때문에 도전해볼 만한 여지는 충분하다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감