[레버리지&커버리지 분석]KAI, 유동성 힘입어 차입금 대응 역량 '탁월'②이자비용 대비 EBITDA 9배, FCF 1500억 웃돌아

박동우 기자공개 2022-04-07 07:34:17

[편집자주]

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. 더벨은 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

이 기사는 2022년 03월 31일 08:00 thebell 유료서비스에 표출된 기사입니다.

작년 말 기준으로 현금성자산은 9000억원에 육박하고, 이자비용 대비 상각 전 영업이익(EBITDA)이 9배에 가깝다. 대규모 설비 투자와 배당금 지급액을 제외한 잉여현금흐름(FCF)은 1500억원이 넘었다.

앞으로 만기가 도래하는 회사채 규모는 1조원이지만 상환 리스크는 낮을 것으로 보인다. 과거 사례처럼 차환용 공모채를 발행하는 방식으로 대처할 가능성이 높기 때문이다.

◇연내 279억 상환 예정, 회사채는 차환으로 대처

한국항공우주산업이 2022년 안에 갚아야 하는 자금은 279억원이다. 산업은행 등에서 빌린 단기차입금 65억원은 오는 11월에 만기가 도래한다. 214억원의 유동성장기차입금 역시 올 연말까지 상환해야 한다.

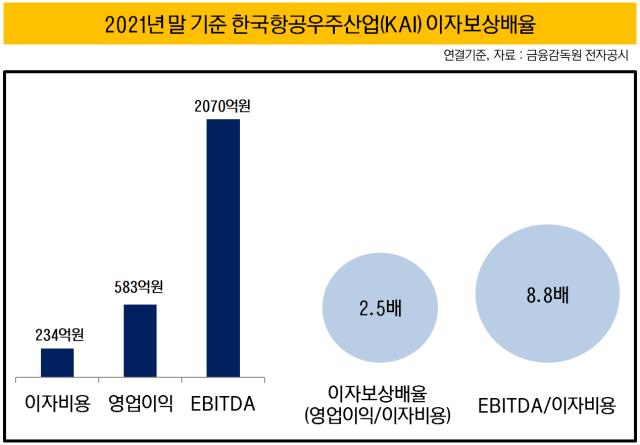

단기성 차입금을 갚는 부담은 적은 편이다. 2021년 말 기준으로 한국항공우주산업이 보유한 현금성자산은 8866억원이다. 전체 차입금을 겨냥한 대응 역량도 탁월하다. 작년 말 연결 기준으로 한국항공우주산업의 총차입금인 1조2324억원에 대한 이자비용은 234억원이다.

지난해 한국항공우주산업은 583억원의 영업이익을 시현했다. EBITDA는 2070억원이다. 이자비용과 견줘보면 영업이익은 2.5배, EBITDA는 8.8배 많은 금액이다. 영업활동에서 창출한 현금흐름을 토대로 원활하게 이자비용을 감당할 수 있다.

중장기적으로는 사채 상환 일정을 눈여겨봐야 한다. 앞으로 4년 동안 1조원어치 회사채의 만기가 다가오기 때문이다. 2023년에 5000억원의 공모채 만기가 도래한다. 2024년에는 3500억원, 2026년에는 1500억원 규모의 채권이 만기를 앞뒀다.

과거 사례를 감안하면 만기 도래를 앞두고 차환용 회사채를 발행할 가능성이 높다. 2020년에 24회차 공모채를 찍어 조달한 2000억원은 3년물을 갚는 데 쓰였다. 지난해 4월에 5년물로 1500억원의 사채를 발행한 목적도 '기존 회사채의 상환'에 주안점을 뒀다.

◇2025년까지 6600억 시설투자, 2019년부터 '매년 배당'

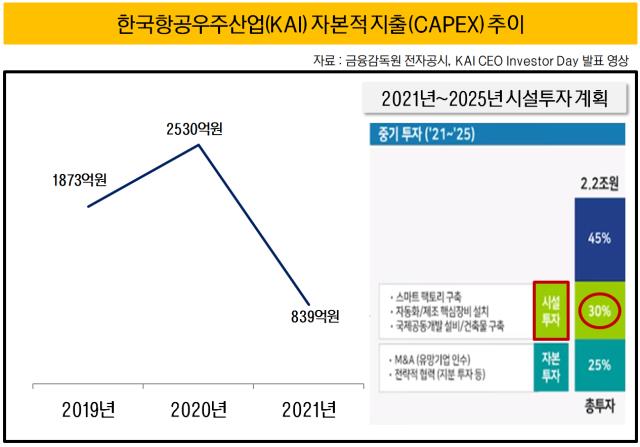

한국항공우주산업은 지난해부터 2025년까지 2조2000억원을 투자하는 로드맵을 짰다. 첨단 기술을 겨냥한 대대적인 연구·개발(R&D)과 스마트 팩토리 구축, 유망 기업 인수 등이 필요하다는 인식이 반영됐다. '5년 이내 연간 매출 5조원 달성'을 목표로 설정한 중장기 비전과 맞물린다.

2조2000억원 가운데 30%인 6600억원을 시설 투자금으로 집행하는 밑그림을 그렸다. 작년에 한국항공우주산업의 자본적 지출(CAPEX)은 839억원에 달했다. 올해부터 2025년까지는 연평균 1440억원가량 CAPEX를 기록할 전망이다.

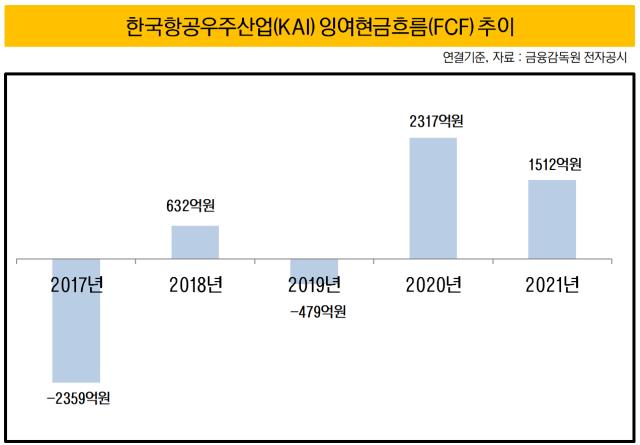

자금 소요는 이자 부담과 투자로 그치지 않는다. 배당금 지급도 발생한다. 한국항공우주산업은 2019년부터 3년 연속으로 배당을 실시했다. 지난해 주주들에게 나눠준 현금배당금 총액은 195억원을 기록했다. 연결 당기순이익 기준으로 배당성향이 30.5%다.

잉여현금흐름(FCF)은 2021년에 1512억원으로 집계됐다. 영업활동 현금흐름에서 CAPEX와 배당금 지급액 등을 제외하고 남은 금액이다. FCF가 플러스인 만큼 자금 소요에 대응하는 한국항공우주산업의 현금 여력은 충분하다.

한국항공우주산업은 최근 민항기 부품 납품 대신 군용기 개발과 양산 사업을 수주하는 데 영업 활동의 방점을 찍었다. 코로나19 팬데믹의 여파로 항공업계가 위축되면서 내린 결정이다. 올해 초 투자자들에게 제시한 가이던스를 살피면 2022년 수주 목표액은 4조1890억원이다. 지난해 수주액(2조8353억원)과 비교해 47.7% 늘었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감

박동우 기자의 다른 기사 보기

-

- [비상장사 재무분석]'IFRS 도입 3년' 야나두, 재무구조 개선 관건 'RCPS'

- [Board Index/카카오]뱅크와 페이 '경영자 승계정책' 무엇이 다를까

- SNT모티브 CFO의 '특별한' 소통

- [유동성 풍향계]HD현대케미칼 현금흐름 좌우한 'HPC 설비'

- [Board Index/카카오]SM엔터·카뱅 이사회 공시, 결정적 차이는 '반대사유 공개'

- [레버리지&커버리지 분석]'갚고 또 갚고' GS E&R, 재무건전성 강화전략 지속

- [Board Index/카카오]페이·게임즈·SM엔터, 사추위에 '전원 사외이사' 배치

- [Board Index/카카오]'대표·의장 따로' 상장계열사 10곳 중 4곳

- [Board Index/카카오]'쇄신'과 마주한 이사회, 인적구성부터 바꿨다

- [레버리지&커버리지 분석]HD현대오일뱅크 차입기조 관통하는 키워드 '장기'