[코스닥 CB 프리즘]'콜옵션 최대' 피엔에이치테크, 지배력 안전판 '든든'②대주주 지분율 37% 설정, 지배력 약화 최소…락업 해제 후 주담대 활용, 자금 조달 가능성

김소라 기자공개 2022-06-09 08:21:05

[편집자주]

전환사채(CB)는 야누스와 같다. 주식과 채권의 특징을 모두 갖고 있기 때문이다. 따라서 기업의 지배구조와 재무구조에 동시에 영향을 미칠 수 있다. CB 발행 기업들이 시장에서 많은 관심과 주목을 받는 이유다. 주가가 급변하는 상황에서는 더 큰 경영 변수가 된다. 롤러코스터 장세 속에서 변화에 직면한 기업들을 살펴보고, 그 파급 효과와 후폭풍을 면밀히 살펴보고자 한다.

이 기사는 2022년 06월 02일 14:24 thebell 에 표출된 기사입니다.

피엔에이치테크는 최근 200억원 규모의 1회차 CB를 발행했다. 전환가액은 2만5819원, 잠재적 전환 가능 주식수는 79만3997주다. 이는 현재 전체 주식수 대비 8.62% 규모다. 향후 주가 하락에 따라 최저 조정가액까지 전환가액이 낮아진다면 전환 가능한 주식수는 113만4236주로 늘어난다.

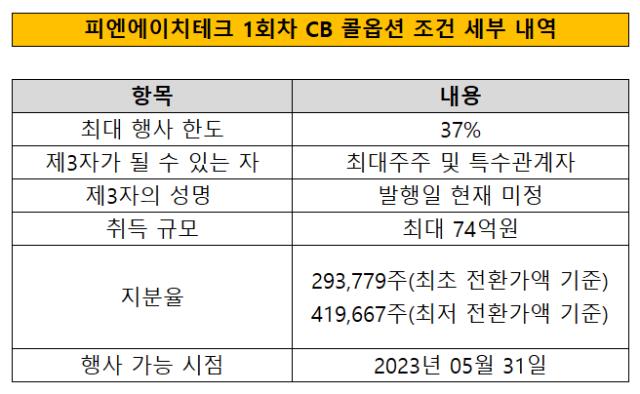

이번 CB 발행에서 눈여겨볼 점은 콜옵션(매도청구권) 조건이다. 피엔에이치테크는 CB 발행총액의 37%까지 발행회사나 발행회사가 지정하는 제3자가 콜옵션을 행사할 수 있도록 했다. 최대주주인 현서용 대표와 특수관계인 박갑환 부사장이 콜옵션 행사 주체가 될 가능성이 높다. 이들은 콜옵션 행사 가능 시작일인 오는 2023년 5월31일부터 최대 74억원 규모의 CB를 인수자들로부터 매입할 수 있다.

피엔에이치테크는 현행 CB 관련법에서 규정한 최대 한도의 콜옵션 조건을 설정해 대주주 지배력 희석을 최소화했다. 지난해 12월부터 시행된 개정 '증권의 발행 및 공시 등에 관한 규정'에 따라 최대주주가 행사할 수 있는 콜옵션 한도는 CB 발행 당시 지분율 이내로 제한됐다. 현재 현 대표와 박 부사장이 보유한 지분은 각각 30.32%, 7.49%로 최대 콜옵션 행사 한도는 총 37.81%다. 사실상 최대 한도의 콜옵션 조건을 설정한 셈이다.

앞서 피엔에이치테크는 잇따라 유상증자를 실시하며 최대주주 지분이 희석됐다. 코스닥 시장 상장 전, 투자 유치 명목으로 2016년부터 7차례 유상증자를 실시했다. 대개 우선주로 발행했고, 이는 2020년 7월부터 9월 사이 보통주로 전량 전환됐다. 이를 통해 지난해 2월 기업공개(IPO) 직전 전체 주식수는 135만4416주 늘었다. 이 과정에서 현 대표의 지분율은 49.31%에서 30% 초반대까지 하락했다. 박 부사장의 지분율도 12.33%에서 7%대로 낮아졌다. 그 결과 최대주주 측 지분율은 약 24%포인트(p) 하락했다.

피엔에이치테크는 이번 콜옵션 조건을 활용해 향후 대주주 지배력 약화를 최소화하는 전략을 세운 것으로 풀이된다. 최대주주 측에서 콜옵션 행사를 통해 새롭게 확보할 수 있는 주식수는 총 29만3779주다. 이를 통해 377만5129주까지 보유 물량을 늘릴 수 있다. 최초 전환가액으로 CB가 전량 전환된다고 가정할 때, 전체 주식수 증가를 고려하면 대주주 측 지분율은 기존 37.81%에서 37.70%로 소폭 하락할 전망이다. 최저 전환가액으로 조정되면 41만9667주를 신규 확보할 수 있고, 지분율은 37.72%로 조정된다.

피엔에이치테크 관계자는 "이번 CB의 표면이자율과 만기이자율을 0%로 설정한 것은 회사 스스로도 사업에 대한 자신감이 있고, 투자자 역시 공감대를 형성했다는 것을 의미한다"며 "대주주 측 지배력을 보호하는 것이 중요하다고 판단했기 때문에 콜옵션을 최대로 설정했다"고 설명했다.

이번 콜옵션은 CB 전환 청구 가능 기일이 도래할 경우 대두될 수 있는 오버행(잠재적 매도 물량) 이슈도 염두에 둔 것으로 풀이된다. 이번에 발행한 CB는 인수자들이 장기간 보유하고 있어도 이익을 취할 수 없는 구조다. 대신 주식 가격이 상승할 때를 노려 CB 전환을 청구해 시세 차익을 얻는 것으로만 이익을 낼 수 있다. 이렇다 보니 일정한 시점에 CB 전환이 한꺼번에 이뤄질 가능성이 높지만 콜옵션으로 인해 실제 청구될 물량은 제한적일 수밖에 없다. 전환 청구 가능 기간은 내년 5월31일부터 2027년 4월 30일까지 약 4년간이다.

향후 대주주 측에서 순조롭게 콜옵션을 행사하기 위해선 자금력 확보가 필수적이다. 콜옵션 행사 대금을 치러야만 인수자로부터 CB를 매입할 수 있다. 방법 중 하나로 통상 오너들이 대규모 자금을 융통하는 수단인 주식담보대출 등이 거론된다. 현 대표와 박 부사장의 지분은 코스닥 상장 후 2년간의 보호예수 기간에 따라 내년 2월까지 활용이 불가능하다. 다만 콜옵션 행사 기간이 내년 5월부터인 만큼 보호예수 기간이 해제된 주식을 담보로 차입하는 형태도 고려할 수 있을 전망이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 현대건설, '힐스테이트 죽림더프라우드' 분양 중

- [Red & Blue]새내기주 한싹, 무상증자 수혜주 부각

- 아이티센, 일본 IT서비스 시장 공략 '잰걸음'

- 소니드로보틱스, 온디바이스 비전 AI ‘브레인봇’ 공개

- (여자)아이들 '우기’, 초동 55만장 돌파 '하프밀리언셀러'

- [ICTK road to IPO]미국 국방산업 타깃, 사업 확장성 '눈길'

- [Red & Blue]'500% 무증' 스튜디오미르, IP 확보 '성장동력 발굴'

- [코스닥 주총 돋보기]피엔티, 이사회서 드러난 '중국 신사업 의지'

- [thebell note]XR 기술의 사회적 가치

- [Rating Watch]SK하이닉스 글로벌 신용도 상향, 엔비디아에 달렸다?

김소라 기자의 다른 기사 보기

-

- 돈 없어서 못하는 밸류업?

- [기업집단 톺아보기]중복사업 분리 효성, '교통 정리' 더 남았나

- [기업집단 톺아보기]효성, 20년전부터 준비된 계열분리 밑그림

- [밸류업 프로그램 리뷰]유수홀딩스, 당근책 '한 번 더'…환원 불확실성 걷었다

- [기업집단 톺아보기]자회사 엑시트 열어준 유수홀딩스, 투심 달래기 '심혈'

- [밸류업 프로그램 리뷰]윈스, 이사회 실효성 의문…사외이사 출석률 0~22%

- [밸류업 프로그램 리뷰]윈스, '2세 경영' 2년차…자본 재배치 움직임은 '미정'

- [밸류업 프로그램 리뷰]윈스, '조금' 열어 본 소각의 문…효과는 아직

- [밸류업 프로그램 리뷰]'설비투자 베팅' 아바코, 남은 건 자산 효율성 제고

- [밸류업 프로그램 리뷰]'시총 25% 점프' 아바코, '주식 소각+이사회 개선' 통했다