한국투자파트너스, '여기어때' 엑시트 대박 보인다 지분 절반 정리, 원금 이상 회수···멀티플 8배 상회 전망

이명관 기자공개 2022-06-22 14:52:29

이 기사는 2022년 06월 20일 15시57분 thebell에 표출된 기사입니다

20일 VC업계에 따르면 한국투자파트너스는 보유 중이던 여기어때 지분 절반을 매각했다. 이를 통해 108억원 가량을 회수했다. 투자원금은 총 25억원이다. 보유 지분의 절반 가량을 매각한 가운데 단번에 투자원금을 크게 상회하는 자금을 회수했다. 남은 지분의 결과에 따라 최종 성적이 결정될 전망이다.

현재 분위기론 여기어때가 한국투자파트너스에게 효자노릇을 톡톡히 할 것으로 전망된다. 이번 지분 매각과정에서 책정된 기업가치를 토대로 보면 예상 멀티플은 8.7배에 이른다. 내부수익률(IRR)도 50%를 상회한다.

이번에 책정된 기업가치는 1조2000억원 선이다. 지난 4월 여기어때가 투자유치를 받았을 때의 기업가치와 거의 동일한 수준이다. 여기어때는 미래에셋캐피탈 등으로부터 500억원 규모의 투자유치를 받았다. 처음으로 조단위 기업가치를 인정받으며 유니콘 반열에 올라섰다.

최근 성장세에 기업가치가 크게 상승한 것으로 보인다. 앞서 지난 2019년 여기어때는 영국계 PEF인 CVC캐피탈에 매각됐다. CVC캐피탈은 여기어때 기업가치를 3000억원대 정도로 평가했다. 불과 3년 사이 4배 가량 급증한 모양새다. 단기간 기업가치가 치솟은 것은 엔데믹에 대한 기대감이 반영된 것이라는 해석이다. 코로나19의 영향으로 여행·여가 소비가 온라인 중심으로 굉장히 빠르게 변화하고 있는 중이다.

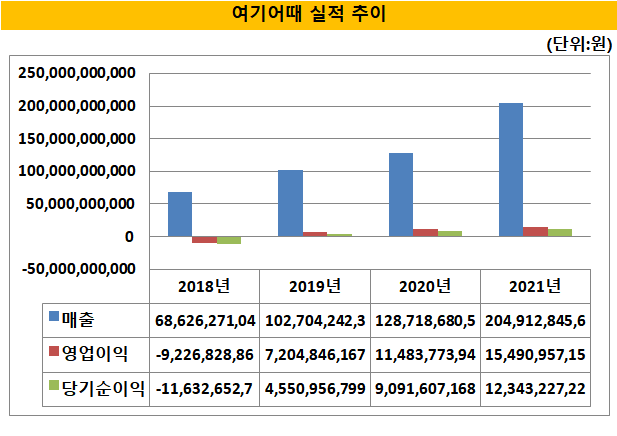

실제 여기어때의 최근 성장세는 매섭다. 최근 5년 연평균 매출 성장률은 53%에 이른다. 특히 지난해 2049억원의 매출을 기록하며 처음으로 2000억원 고지를 밟았다. 수익성에서 고전을 면치못하는 여느 스타트업과는 다리 내실도 탄탄했다. 최근 3년 연속 흑자 행진을 이어나가고 있다. 지난해 영업이익은 155억원으로 전년대비 35% 증가했다.

2015년 투자에 나섰던 한국투자파트너스의 선택이 결과로 나타나고 있는 모양새다. 앞서 한국투자파트너스는 첫 투자유치에 나서 25억원을 투자했다. 이때 한국투자 Venture 15-1호 투자조합, 한국투자 Venture 15-2호 투자조합 등 2개 벤처펀드가 활용됐다. 이들 펀드는 2015년 10월 결성된 펀드다. 15-1호는 215억원, 15-2호는 177억원 규모로 각각 결성됐다. 펀드 만기도 오는 10월로 동일하다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [롯데글로벌로지스 IPO]흥행 실패 우려, 결국 상장 철회로 귀결

- [AACR 2025]제이인츠 'JIN-001', 독성 최소화한 '저농도' 효능 입증

- [Financial Index/SK그룹]주가상승률 50% 상회, SK스퀘어 'TSR' 그룹내 최고

- 금호타이어, 분기 '최대 매출'…영업이익은 '주춤'

- 유지한 SKC CFO "트럼프 관세, 위기보다 기회"

- [i-point]신테카바이오, 'K-BioX 글로벌 SUMMIT 6' 참여

- 간추려진 대명소노그룹 선택지, '티웨이'에 집중

- [감액배당 리포트]제주항공, 신속한 885억 감액…배당은 못했다

- [중간지주 배당수익 분석]세아베스틸지주, 배당수익 3배 급증...분할회사도 첫 기여

- [현대차그룹 벤더사 돋보기]공격적인 '외연 확장'…재무 키워드 '자산 확충'