[코오롱 승계 서막]부채 부담 짊어지고 탄생한 이규호의 코오롱모빌리티③자기자본보다 많은 순차입금…부채비율은 200% 중반대

박기수 기자공개 2023-01-10 10:44:42

[편집자주]

코오롱글로벌의 인적분할은 특별한 구석이 있다. 지분 상속을 위한 ‘꼼수’가 아니라는 점에서 그렇다. 승계를 앞둔 여타 그룹들과 차별화되는 부분이다. 지배력 확대의 수단이 아닌 것은 맞는데, 그렇다면 정말 승계와 무관한 결정일까. 4세 시대를 준비하는 코오롱그룹의 전략을 THE CFO가 분석해본다.

이 기사는 2023년 01월 02일 15:05 THE CFO에 표출된 기사입니다.

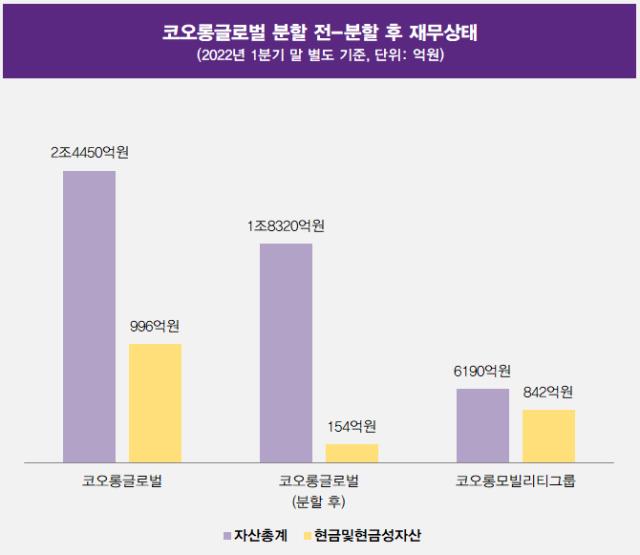

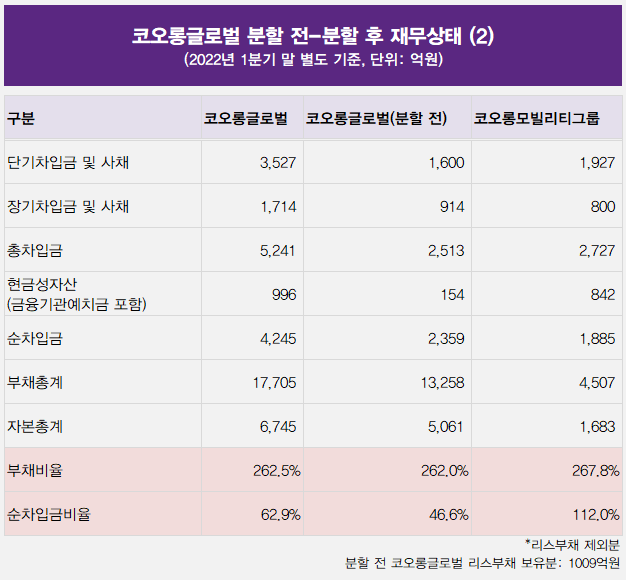

코오롱글로벌은 2022년 7월 20일 분할을 발표했다. 당시 최신 보고서인 1분기 말 재무상태를 기준으로 분할회사와 존속회사의 재무상태표를 공개했다.

우선 분할 전 별도 자산총계인 2조4450억원 중 코오롱모빌리티그룹의 몫은 6190억원으로 산정됐다. 분할 전 법인 자산의 25.3% 수준이다. 금융기관예치금을 포함한 현금성자산은 996억원 중 842억원이 코오롱모빌리티그룹으로 이관된다. 전체의 84.5% 수준이다.

부채는 분할 전 법인이 보유한 1조7705억원 중 4507억원이 코오롱모빌리티그룹으로 향한다. 이중 차입금은 5241억원 중 절반이 조금 넘는 2727억원이 코오롱모빌리티그룹으로 이동한다. 사채를 포함한 단기차입금은 3527억원 중 1927억원이, 장기차입금은 1714억원 중 800억원이 코오롱모빌리티그룹으로 이관된다.

2019년부터 K-IFRS 규정이 새롭게 도입되면서 리스부채 일부도 차입금으로 산입될 전망이다. 1분기 말 기준 분할 전 코오롱글로벌이 보유한 리스부채는 1009억원이다. 이중 일부가 코오롱모빌리티그룹에 이관되면 이 역시 차입금으로 인식된다.

자본총계는 6745억원 중 1683억원이 코오롱모빌리티그룹으로 분할된다. 이를 통해 부채비율을 계산하면 코오롱모빌리티그룹의 부채비율은 267.8%이 된다.

리스부채를 제외한 차입금의존도는 44.1%다. 순차입금비율은 112%다. 리스부채분을 반영할 경우 이 수치는 상승한다. NICE신용평가 보고서에 따르면 리스부채를 포함한 차입금의존도는 57.7%, 순차입금비율은 162.3%이 될 전망이다. 부분할 이후 코오롱모빌리티그룹의 재무부담이 작지 않은 셈이다.

코오롱모빌리티그룹은 분할 이후에도 A/S 네트워크 확충 등 투자 부담이 지속될 전망이다. 분할 직후 부채 부담이 작지 않은 만큼 재무구조에서 부채 비중 등이 시장의 모니터링 요소가 될 것으로 보인다.

시장 상황은 비교적 양호하다. 이달 초 한국수입자동차협회(KAIDA)가 발표한 작년 11월 수입차 등록 대수는 2만8222대로 10월(2만5363대)보다 11.3%, 2021년 11월(1만8810대)보다 50% 증가했다. 누적 등록 대수도 25만3795대로 전년 동기(25만2242대)보다 0.6% 늘어났다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [한미 오너가 분쟁]임주현 "임종윤과 다른 길, 해외투자 유치는 곧 매각"

- [i-point]미래산업, 용인 반도체 클러스터 L-벨트 이전

- [한미 오너가 분쟁]소액주주 만난 임주현, 핵심은 'R&D' "한미정신 지킨다"

- '나형균호' 오하임앤컴퍼니, 사업 다각화 고삐

- [i-point]휴림로봇, 일반공모 유상증자 청약률 196.5% 기록

- [i-point]부스터즈, 네이버 스마트스토어·자사몰 매출 전략 강화

- '탄소제로 대비' 대우건설, 환경 에너지 정조준

- [시큐리티 컴퍼니 리포트] 시큐아이, 빅3급 실적에도 '보안 거리 먼' 임원들 우려

- [i-point]엑스페릭스-퓨리오사AI, UAE 방문 '협력 강화'

- 성장 돌파구 모색 KT스카이라이프, AI·아마스포츠 공략

박기수 기자의 다른 기사 보기

-

- [Financial Up&Down]금호석유, 투자 기조 바뀌어도 굳건한 '재무구조'

- [비상장사 재무분석]여천NCC, 효자 자회사서 '리스크'로…잉여현금 '구멍'

- [기업집단 톺아보기]글래드호텔의 코로나 극복기, 부채비율 다시 20%대로

- [Financial Up&Down]금호석유, 신사업 투자는 '리조트' 뿐…본업에 충실

- [Financial Up&Down]금호석유의 철칙 '영업현금흐름' 내에서만 투자

- [밸류에이션 리뷰]SK넥실리스, 꾸준했던 ROE…실패 단정은 '시기상조'

- [밸류에이션 리뷰]숫자로 드러나는 SKC의 동박 '장밋빛 전망'

- [밸류에이션 리뷰]SKC, 5년 전으로 돌아간다면 넥실리스 인수할까

- [Financial Up&Down]15년 전 금호타이어 재무 부진, 대우건설만 이유였나

- [Financial Up&Down]대우건설·형제의 난·자율협약…금호석유엔 어떤 일이